Conseil en Banque, Finance, Assurance, Protection Sociale

21

Sep 2015

- Articles et presse

ASSURANCE IARD : Détecter la fraude en amont : une tâche transverse aux métiers ou outils

Article rédigé par Xavier de Corson – Directeur – Périclès Consulting

La lutte contre la fraude en Assurance IARD semble subir des effets de mode en France : après avoir été sujet d’investissements importants à la fin du XXe siècle, il a été laissé de côté quelques années avant de revenir progressivement depuis 2013… porté par les réussites de cette activité dans les pays anglo-saxons. Quelques leçons à tirer.

La fraude se développe

Pour mémoire, d’après l’Agence de Lutte Contre la Fraude aux Assurances (ALFA, émanation de la FFSA et du GEMA), la fraude en France représente maintenant près de 10% du montant des sinistres décaissés par les assureurs après avoir été longtemps estimée à 7 ou 8%. La fraude représente donc 2,5 Mds€ en France. En cela, les estimations s’alignent maintenant sur les proportions des autres pays européens. La crise avec la baisse de pouvoir d’achat pour les ménages, la banalisation des produits notamment Auto et MRH, la simplification de la souscription, l’accélération des prises en charge et des règlements, sont autant de facteurs qui expliquent sociétalement la progression de la fraude ressentie.

Les freins tombent les uns après les autres :

- Plus de volatilité donc moins de connaissance de long terme de l’individu par l’assureur

- Moins d’hésitation à consommer du sinistre automobile (« surtout, ne rien dire à l’assureur » en cas de dommage matériel uniquement) avec un assuré qui comprend mieux ses droits

- Un côté latin de rébellion contre l’ordre établi et l’institution (syndrome « Robin des Bois ») non contrebalancé par l’opprobre contre les fraudeurs avérés qui est très présent en Angleterre.

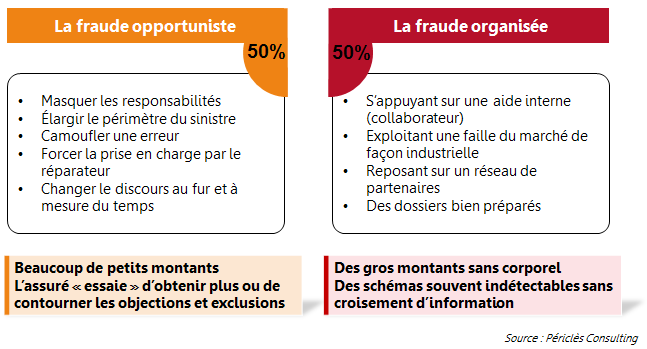

Dans un contexte aussi compliqué, l’approche anglo-saxone sur la fraude distingue la fraude opportuniste, sur laquelle Monsieur Tout-le-monde peut se laisser tenter pour obtenir indûment un bénéfice pour lui-même, de la fraude organisée généralement par des réseaux mafieux ou criminels, qui industrialisent les failles du système.

Les montants de Fraude sont équilibrés entre ces deux catégories, mais les moyens à mettre en œuvre pour l’anticiper diffèrent fortement :

- Pour traiter la fraude opportuniste et au final économiser sur ses dépenses, l’assureur doit systématiser au maximum la détection en amont et la gestion du cas suspect

- Pour traiter la fraude organisée, l’assureur doit partager ses données avec les autorités et/ou ses confrères en fonction de spécificités locales pour reconstituer des crimes qui peuvent s’étaler sur plusieurs années, plusieurs acteurs, voire plusieurs pays

La fraude est partout… donc la détection doit être permanente

Concentrons-nous sur la fraude externe.

L’enjeu pour l’assureur est de prévenir la fraude, plutôt que la guérir : la détection tardive (après paiement) ne permet pas en général de recouvrir la totalité des sommes versées. A titre d’information, la fraude détectée en France pour l’Assurance Dommage représente quelque 219 millions € (chiffre 2014, source Argus de l’Assurance), soit moins de 10% du total estimé. Il n’y a pas de données disponibles sur les sommes réellement récupérées…

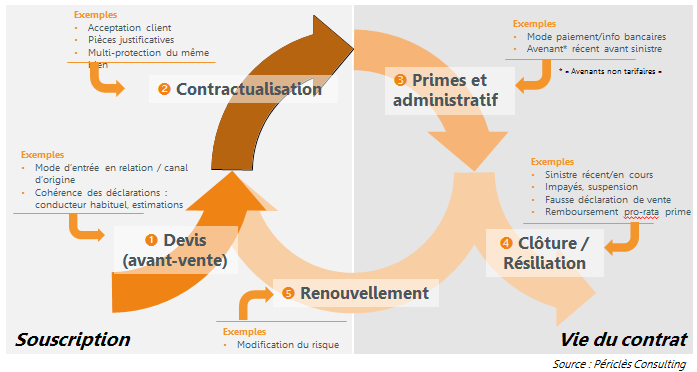

La tentative de fraude peut apparaître à n’importe quel moment du cycle de vie des contrats d’assurance, qu’il s’agisse de la souscription, de la vie du contrat… ou évidemment du sinistre. Certains indices peuvent permettre d’anticiper une situation à risque, et la politique fraude de chaque acteur va pondérer la valeur attachée à ces indices :

Au final, lors du sinistre, l’assureur prévoyant aura déjà préparé un score de risque pour le client (score qui évolue dans le temps en fonction principalement de la relation et de la connaissance du client) auquel il adjoindra un score spécifique lié au sinistre.

Aujourd’hui, les outils de détection ne remplacent pas encore l’expertise du gestionnaire sinistre sur la fraude opportuniste, mais le gestionnaire n’a pas non plus la capacité des outils à détecter les schémas de la fraude organisée : c’est bien la complémentarité des deux approches qui permet de cerner au mieux les cas de fraude.

Attention, détecter n’est pas si utile si on ne sait pas à la fois écarter le suspect du traitement normal pour ne pas décaisser et pousser plus loin les investigations pour collecter des éléments de preuve nécessaire à toute décision.

En effet, le « chrono tourne » et :

- le client faussement suspecté va devenir de plus en plus mécontent

- le client fraudeur va devenir de plus en plus vindicatif

- un éventuel procès requerra plus qu’une intime conviction des gestionnaires et enquêteurs

Le contexte commercial peut aussi entrer en jeu dans la décision : le cas d’un client qui exige à tort la prise en charge d’un dégât minime sur sa voiture alors qu’il détient plusieurs millions d’euros d’avoirs sur ses contrats d’assurance-vie s’annonce compliqué.

Comment s’organise la lutte contre la fraude

L’équilibre financier entre « coût des efforts de détection et traitement de la fraude » et « économie réalisée » est délicat à estimer et sera propre à chaque acteur. Le Code des assurances prévoit néanmoins un filet minimal d’énergie à consacrer au sujet dans le cadre de la gestion des risques et de la lutte contre le blanchiment d’argent et le financement du terrorisme.

Les modèles d’organisation autour de la lutte contre la fraude sont multiples et dépendent de l’histoire de chacun. On peut trouver des équipes dédiées centralisées ou pas, des correspondants répartis dans les différents back-offices, la systématisation du recours à l’expertise externe, l’implication du contrôle de gestion souvent en combinaison avec la fraude interne… Un point commun : le rattachement au moins fonctionnel à la Direction des Risques.

Personne n’utilise encore l’aide de ses assurés pour prévenir la fraude, et aucun acteur n’ose engager une vraie politique de responsabilisation des assurés. J’imagine très bien une assurance communautaire qui proposerait « à l’avis des membres » la prise en charge de cas litigieux anonymisés avec tous les éléments de décision (ajustement des règles d’indemnisation, impacts financiers potentiels sur le portefeuille de contrats, etc).

Je rêve du jour où des assureurs en France oseront communiquer publiquement sur leur lutte anti-fraude, voire en feront un argument marketing du type : « chez nous, pas de fraudeurs ».

Partagez cet article :

![]()

Autres actualités

24

Avr 2024

16

Avr 2024

11

Avr 2024

Précédent

Suivant