Conseil en Banque, Finance, Assurance, Protection Sociale

09

Sep 2014

- Articles et presse

ASSURANCE VIE : Eurocroissance, un accélérateur de la transformation sur toute la chaîne de production assurance vie

Article rédigé par Wilfrid Kamtoh, Senior Manager

Avec Eurocroissance, l’assureur prend une nouvelle responsabilité, celle de “valorisateur au sens OPCVM” de ses cantons dédiés à Eurocroissance.

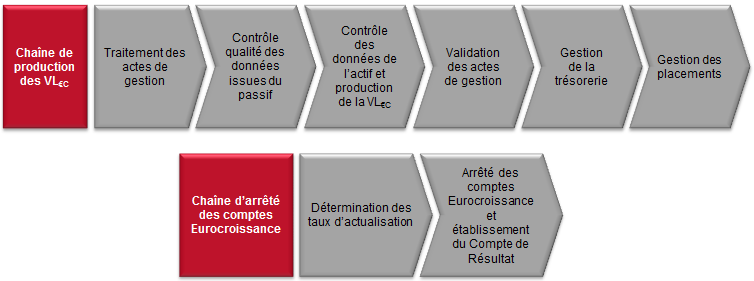

Cette nouveauté pour l’assureur impose de revisiter l’ensemble de la chaîne de production pour permettre d’assurer la qualité et la cohérence des données à l’actif et au passif d’une part, et d’autre part d’optimiser les processus et circuits.

Eurocroissance impose une cohérence actif/passif

Dans la chaîne de production Eurocroissance, l’assureur doit produire une VL€C* qui sert aux dénouements des opérations de gestion et à la valorisation des parts de PTD**.

Contrairement aux unités de comptes pour lesquels la VL ne dépend que de l’évolution des marchés et des événements sur les supports financiers, la VL€C est fonction aussi bien des données de l’actif que des engagements du passif exprimés en montant de PM*** et en nombre de parts de PTD.

Ainsi, la mise en œuvre d’Eurocroissance nécessite d’assurer la bonne qualité des données de l’actif et du passif et de fluidifier les échanges Actif – Passif.

Cela passe principalement par la revue des fonctions classiques de gestion des contrats et de Middle Office financier ainsi que la mise en œuvre des contrôles sur les échanges Actif – Passif.

Eurocroissance nécessite une optimisation des processus métier

La mise en œuvre d’Eurocroissance nécessite de mettre en place un pilotage des Pertes&Profits liés aux traitements des actes de gestion.

En effet, du fait de l’obligation de cantonnement des actifs Eurocroissance et de la réalisation d’une comptabilité auxiliaire d’affectation, les anomalies de gestion qui génèrent des pertes pour le canton (retards de traitements, erreurs, bugs…) doivent faire l’objet d’une compensation par les fonds propres de l’assureur.

Une optimisation des processus de gestion et un pilotage des Pertes&Profits s’avèrent donc nécessaires pour assurer la rentabilité d’Eurocroissance tout en garantissant les droits des assurés.

Au-delà des fonctions classiques de gestion des contrats et de Middle Office financier, d’autres fonctions peuvent nécessiter une optimisation des processus.

C’est le cas des fonctions liées au processus d’arrêté des comptes Eurocroissance qui doit lui être comprimé dans l’intervalle de temps entre deux productions de la VL€.

Plus la fréquence de cotation du support Eurocroissance est élevée, plus l’effort d’optimisation est important.

Aujourd’hui, certains assureurs mettent en place des supports Eurocroissance à cotation hebdomadaire.

Il existe d’autres impacts organisationnels sur la chaîne de production Eurocroissance comme la nécessité d’une gestion d’actifs plus dynamique que sur des fonds € classiques, la gestion du cash…

Si tous ces impacts sont des contraintes à la mise en œuvre d’Eurocroissance, ils peuvent être également perçus comme une occasion d’amélioration de la performance de la chaîne de production assurance vie vécue sous la forme d’une aventure collective, un accélérateur de la transformation des organisations.

* VL€C : par convention, on entend par VL€C une valeur liquidative, c’est-à-dire une valeur du canton Eurocroissance

** PTD : Part Technique de Diversification

*** PM : Provision Mathématique

Partagez cet article :

![]()

Autres actualités

16

Avr 2024

11

Avr 2024

02

Avr 2024

Précédent

Suivant