Conseil en Banque, Finance, Assurance, Protection Sociale

02

Août 2018

- Articles et presse

Brèves de l’Asset Management – Episode 6 – Markowitz et la Théorie moderne du portefeuille

Article rédigé par Imen Turki – Périclès Services

Périclès Group vous présente sa première série de l’été : Les brèves de l’Asset Management, la chronique pour en savoir plus ou se rappeler des faits marquants de la gestion collective.

Des premiers produits d’épargne collective à la naissance des leaders mondiaux et l’internationalisation de la collecte, en passant par les gérants stars et les scandales financiers, nous vous donnons rendez-vous chaque semaine sur LinkedIn et sur notre site internet pour une petite histoire sur l’Asset Management.

Bonne lecture et bel été !

Développée dans un article de quatorze pages paru dans le numéro de mars 1952 du “Journal of Finance”, la théorie de Markowitz est probablement la meilleure illustration scientifique de deux vieilles règles de l’investissement : “Qui ne risque rien n’a rien” et “il ne faut jamais mettre tous ses œufs dans le même panier”.

Au début des années 50, le souvenir du krach boursier et de la dépression des années 30 était encore douloureux. La bourse était peu légitime auprès des investisseurs prudents. Elle était plutôt vue comme le terrain de jeu des spéculateurs. En cette période, détenir des actions était considéré comme très risqué. De nombreuses restrictions légales limitaient la proportion de fonds sous mandat de gestion placés en actions.

En préparant son doctorat à l’université de Chicago, l‘objectif de départ d’Harry Markowitz n’était pas forcément de travailler sur l’investissement ni sur la bourse mais plutôt de répondre à un problème plus large et plus abstrait : quelle est la meilleure décision que peut prendre une personne confrontée aux dilemmes qui se posent au cours d’une vie ? Si on veut quelque chose il faut sacrifier quelque chose d’autre. Puis il s’intéressa au cas des investisseurs qui sont confrontés à ce type de dilemme : un investisseur ne peut espérer avoir une rentabilité élevée sans accepter de prendre des risques et accepter de prendre des risques, c’est s’exposer au risque de perte. Mais combien de risque faut-il prendre ? Y a-t-il un moyen de minimiser le risque tout en maximisant les gains espérés ?

La théorie de Markowitz a permis de développer une méthode systématique permettant de réconcilier l’espoir d’obtenir la rentabilité la plus élevée possible et le souci de prendre aussi peu de risque que possible. Pour aboutir à cette méthode, Markowitz a utilisé le concept d’efficience issu de la technique de programmation linéaire. Se comporter de manière efficiente signifie maximiser le résultat d’un effort nécessaire pour obtenir un résultat donné. Dans un contexte d’investissement, le résultat est la rentabilité attendue par un investisseur sur un actif. Le risque est l’effort nécessaire à l’obtention d’une rentabilité.

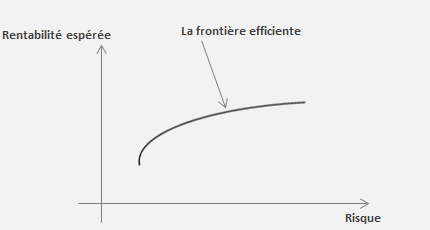

La méthode définie par Markowitz permet d’identifier tous les portefeuilles qui offrent la rentabilité la plus élevée pour un niveau de risque donné ou qui a le risque le plus faible pour une rentabilité attendue donnée. Markowitz appela l’ensemble de ces portefeuilles efficients la “frontière efficiente”.

En plus de la définition de la “frontière efficiente”, Markowitz a défini la méthode qui permet à chaque investisseur de sélectionner, parmi les portefeuilles efficients, celui est le plus en accord avec ses objectifs. Cette méthode est la suivante : si prendre plus de risque est le prix à payer pour devenir plus riche alors un investisseur doit parcourir la frontière efficiente en remontant l’échelle des rentabilités jusqu’au point où le risque supplémentaire nécessaire pour obtenir un delta de rentabilité supplémentaire devient un prix trop cher à payer.

En prenant en compte le risque comme un élément central du processus d’investissement et en donnant une formulation scientifique au dilemme auquel un investisseur est confronté entre aversion naturelle au risque et recherche de profit, Markowitz a transformé la gestion de portefeuille. Ces travaux qui lui ont valu de recevoir le prix Nobel des sciences économiques, 38 ans plus tard, ont servi de base à toutes les théories ultérieures sur les marchés financiers.

A suivre – Episode 7 : L’émergence des Hedge-Funds

Partagez cet article :

![]()

Autres actualités

24

Avr 2024

16

Avr 2024

11

Avr 2024

Précédent

Suivant