Conseil en Banque, Finance, Assurance, Protection Sociale

16

Juil 2018

- Articles et presse

Brèves de l’Asset Management – Episode 1 – Les premiers produits d’épargne collective

Article rédigé par Vanessa Valère – Périclès Services

Périclès Group vous présente sa première série de l’été : Les brèves de l’Asset Management, la chronique pour en savoir plus ou se rappeler des faits marquants de la gestion collective.

Des premiers produits d’épargne collective à la naissance des leaders mondiaux et l’internationalisation de la collecte, en passant par les gérants stars et les scandales financiers, nous vous donnons rendez-vous chaque semaine sur LinkedIn et sur notre site internet pour une petite histoire sur l’Asset Management.

Bonne lecture et bel été !

La tontine

C’est en 1653, à la demande du cardinal Mazarin qui souhaite favoriser la levée d’emprunts publics, que le banquier napolitain Lorenzo Tonti créé le produit d’épargne nommé tontine, ce produit d’épargne à la particularité de réunir les épargnants.

Si des dérives ont provoqué l’interdiction de ce produit dans les pays-saxons, où certains participants avaient éliminé les autres associés, des systèmes de tontines continuent d’exister sous différentes formes. Ce produit présente en effet les avantages de disposer de la même fiscalité que l’assurance vie et d’être exonéré de l’ISF, les montants investis étant retranchés du patrimoine.Il s’agit d’une association collective d’épargne bloquée générant un rendement calculé à terme en fonction de l’âge de l’assuré, du montant investi, de la date du versement de la cotisation et de la durée de placement (entre 10 à 25 ans.). A l’échéance, l’épargne investie ainsi que les intérêts générés sont répartis entre les adhérents survivants.

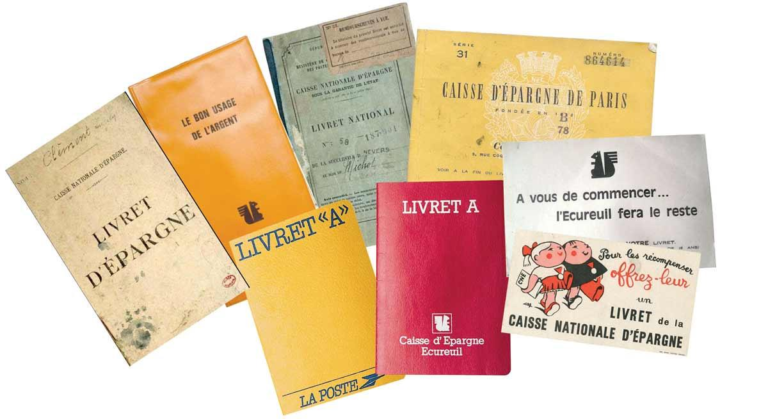

Le Livret d’épargne 1818

Lancé par La Caisse d’Epargne et de prévoyance de Paris le 22 mai 1818, le livret d’épargne devenu livret A est né de la volonté de recouvrir les dettes issues des guerres napoléoniennes et d’initier la classe populaire à l’épargne dans une optique de prévoyance.

Son fonctionnement est simple : l’épargnant détient un livret papier dans lequel sont reportés dépôts et retraits. L’épargne conçue, rémunérée selon le taux d’intérêt en vigueur (indexé sur l’inflation), est liquide et le capital est garanti.

Jusqu’en 1881, la Caisse d’Epargne est la seule habilitée à tenir les livrets, mais face à l’engouement des classes populaires, les guichets se multiplient et les bureaux de poste sont alors autorisés à proposer le produit.

Valeur sûre de l’épargne, le livret A a connu des taux d’intérêt particulièrement attractifs par le passé : 5% à sa création, il atteint un taux record de 8,5% en 1981, mais oscille généralement entre 3% et 7% jusqu’en 2008, année de sa banalisation. Sa popularité connaît par la suite un recul et son taux ne cessera de chuter pour plancher jusqu’à 0,75%. Malgré tout, le livret est toujours détenu par 80% des Français qui disposent ainsi d’un produit de placement sans risque à la une fiscalité avantageuse.

A suivre – Episode 2 : Les emprunts d’états, grandeur et décadence

Partagez cet article :

![]()

Autres actualités

24

Avr 2024

16

Avr 2024

11

Avr 2024

Précédent

Suivant