Conseil en Banque, Finance, Assurance, Protection Sociale

01

Déc 2016

- Articles et presse

La fin de la belle époque pour les banques étrangères en Chine ?

Article rédigé par Yanling XI – Consultante – Périclès Group Asia Pacific

Le patrimoine des ménages chinois

Le patrimoine des ménages chinois augmente considérablement : à fin 2015, leurs actifs à investir s’élèvent en valeur de marché à € 24 700 milliards avec un taux de croissance annuel de plus de 20% sur les 3 dernières années.

Comme les Français, les Chinois préfèrent investir dans la pierre. De plus, fortement influencés par la croissance des prix de l’immobilier, les Chinois classent les actifs immobiliers en tête de tous les placements avec une proportion de 35%. Par ailleurs, les Chinois sont plutôt des épargnants que des investisseurs car environ 30% de leur richesse est déposée sur un compte d’épargne ou un compte courant. Les produits financiers représentent 27% du patrimoine total des ménages chinois, plus précisément 13% dans les produits financiers bancaires, 8% dans les fonds (produits de gestion d’actifs, fonds communs de placement, private equity, etc.) et 6% dans les produits d’assurance. Le reste du patrimoine (8%) est investi sur le marché obligataire ou en bourse.

Une crise pour tous les acteurs bancaires

Comme l’écrivent les medias chinois (第一财经,新浪财经…), c’est peut-être la fin d’une belle époque pour le secteur bancaire chinois et surtout pour les banques étrangères en Chine.

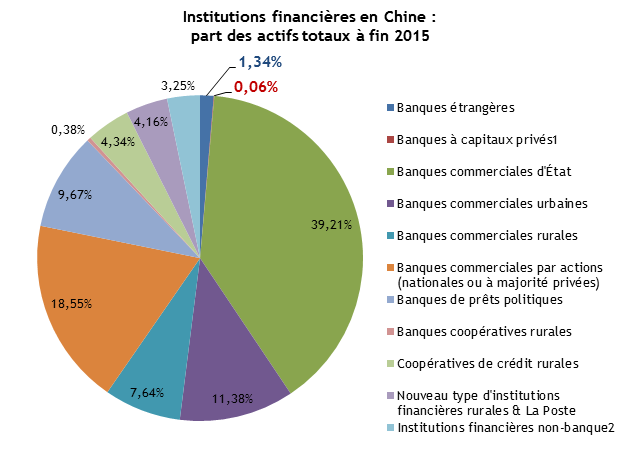

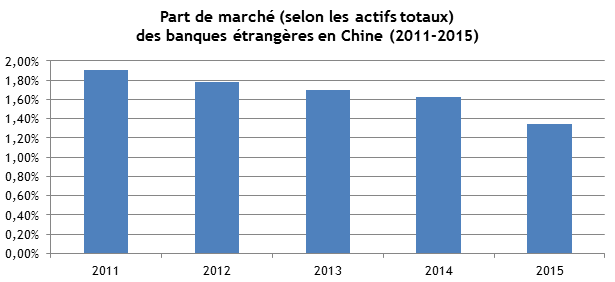

Selon le rapport annuel 2015 de la Commission Chinoise de Régulation du Secteur Bancaire (CBRC), le marché bancaire chinois est totalement dominé par les banques détenues par l’Etat, les régions et/ou les entreprises publiques chinoises. Les banques étrangères ne représentent que 1,34% du marché à fin 2015, un taux qui baisse en continu depuis 2011 (où les banques étrangères tenaient près de 2% des actifs totaux (cf. Graphiques 1 & 2). L’essentiel de la croissance des actifs a donc échappé aux banques importées. Les résultats financiers en 2015 de quelques banques internationales en Chine reflètent cet état de fait : Citibank a vu fondre son bénéfice d’exploitation de 35% ; BEA réalise une baisse de 74% sur ce même indicateur ; Standard Chartered a connu sa première année de perte en 25 ans d’implantation dans ce pays…

Source : CBRC

Source : CBRC

Les difficultés des banques internationales pour développer ce marché sont connues : couverture insuffisante des agences pour attirer les épargnants, réglementation exigeante et processus d’autorisation très long pour ouvrir des succursales, etc. En plus, la baisse du RMB en 2015 a accéléré la fuite de l’épargne en cette devise détenue chez les banques internationales.

La crise n’existe pas seulement chez les acteurs étrangers. En 2015, les 5 banques d’Etat chinoises ont eu la « pire » performance de la dernière décennie : c’était la première fois que le taux de croissance annuel du bénéfice net a chuté en dessous de 2% chez chacune de ces banques (ce taux était à plus de 10% avant 2014).

En parallèle, de plus en plus de banques étrangères ont désinvesti leur participation dans les banques chinoises : Citibank a vendu sa participation de 20% dans Guangdong Development Bank en 2016 ; Deutsche Bank a vendu sa participation de 19.99% dans Hua Xia Bank en 2015 ; Goldman Sachs a cédé la totalité de sa participation dans Industrial and Commercial Bank of China en 2013… Certains pensent que cela fait partie de leur stratégie d’investissement en Chine : après avoir ainsi bénéficié des années de croissance du secteur bancaire chinois, c’est le meilleur moment de sortir vu la tendance économique en Chine. D’autres considèrent que c’est un constat d’échec face à la règlementation qui limite la participation des banques non-chinoises à 20% du capital d’une banque chinoise. Les banques étrangères ont choisi de changer leur stratégie d’investissement en estimant que cette limite ne va pas changer dans le moyen terme.

Cependant, la Chine est en train d’ouvrir d’autres accès aux institutions étrangères à son marché financier, notamment à son marché de bourse et aux investisseurs chinois (ici un article sur le Shenzhen-Hong Kong Stock Connect). Il est possible que les banques internationales préfèrent plutôt utiliser ces nouveaux moyens pour atteindre le marché chinois.

Comme l’écrivait Charles Dickens, «C’était le meilleur et le pire des temps…». Face à ces difficultés, quelles sont les opportunités et les priorités pour les banques internationales en Chine ?

Innovation financière : opportunité à attraper

Le succès des banques chinoises à capitaux privés peut donner une indication aux banques internationales. Nées en 2014, les banques chinoises à capitaux privés ont réussi à atteindre en moins de 2 ans €15,7 milliards d’actifs totaux (ce qui représente déjà 0,06% du marché total : Graphique 1). L’une des clés de leur succès est l’innovation dans la distribution : c’est l’apparition de la banque 100% en ligne (MYbank, WeBank)3. Les 5 plus grandes banques d’Etat4 et quelques banques commerciales locales telles que China Merchants Bank et China Minsheng Bank ont également détaillé dans leurs rapports annuels les actions liées à la finance en ligne et à l’e-banking qui ont été mises en place. Devant la difficulté à monter un réseau de distribution traditionnel, les banques étrangères devraient attraper cette opportunité de croissance et travailler avec les compagnies Internet pour innover sur le canal de distribution, l’offre et le service. Par exemple, en créant des services bancaires en ligne ou mobiles intégrables dans les offres des partenaires.

Par le haut : ré-orientation de la cible et stratégie de différenciation

Le groupe des High Net Worth Households5 chinois aujourd’hui représente plus de 2 millions de ménages qui détiennent au total € 5 000 milliards d’actifs à investir (source Boston Consulting Group). Le rapport du Crédit Suisse montre que la Chine est le 2e marché mondial (après les Etats-Unis) des Ultra High Net Worth Individuals (UHNWI)6 avec 11 000 UHNWI. Comment servir ces clients est la question à laquelle les banques internationales peuvent répondre. Il s’agit en particulier de présenter et développer leurs avantages en termes de services de gestion privée et d’accès aux marchés d’investissement internationaux.

Pour conclure, les Chinois deviennent plus riches, mais la belle époque de l’argent facile et des fortes croissances est terminée, pour les acteurs bancaires locaux comme pour les acteurs bancaires étrangers. Pour un nouvel acteur international, il n’est plus conseillé de cibler la banque de détail en construisant son propre réseau de distribution physique. Pour un acteur déjà présent sur le marché, la priorité est d’innover sur le canal de distribution, l’offre et le service avec les technologies web. Enfin, la future croissance pour les acteurs bancaires internationaux en Chine se fera dans le marché haut de gamme et le marché des investissements chinois à l’étranger.

Périclès Group est implanté en Asie pour éclairer et faciliter le développement de ses clients. La connaissance de ce marché permet au groupe d’étudier et de détecter les opportunités qui s’ouvrent en Chine.

Pour en savoir plus sur notre bureau Asia Pacific, n’hésitez pas à nous contacter

Source des statistiques dans l’article : Académie Chinoise des Sciences Sociales, CBRC, BCG

1 Banques à capitaux privés (Graphique 1) : WeBank, MYbank, Wenzhou Minshang bank, Kincheng Bank of Tianjin et Shrbank

2 Institutions financières non banques (Graphique 1) : sociétés de fiducie, sociétés financières des groupes d’entreprises, sociétés de leasing financier, Inter Dealer Brokers (IDB), sociétés de financement automobile et sociétés de crédit à la consommation

3 MYbank, WeBank : banques en ligne lancées par deux géants d’internet chinois (Alibaba et Tencent). Pour se différenciant des banques traditionnelles, elles se spécialisent dans le microcrédit en ciblant les PME, les consommateurs individuels et les utilisateurs ruraux. Petits encours, mais grand impact

4 Bank of China, China Construction Bank, Agricultural Bank of China, Industrial and Commercial Bank of China et Bank of Communications

5 High Net Worth Households : Ménages dont la valeur des actifs est de 819 000 d’euros ou plus (y compris les actifs off-shore, non y compris les actifs immobiliers ni les biens de grande valeur), selon le rapport du BCG

6 UHNWI : Individus dont la valeur du patrimoine net est de 47 millions d’euros selon le rapport du Credit Suisse

Partagez cet article :

![]()

Autres actualités

16

Avr 2024

11

Avr 2024

02

Avr 2024

Précédent

Suivant