Conseil en Banque, Finance, Assurance, Protection Sociale

19

Juin 2017

- Articles et presse

Le gérant d’actifs – un banquier comme les autres ?

Article rédigé par Gautier Reinhard – Périclès Consulting

La fin du monopole bancaire à la française

Il y a encore peu de temps, seuls les établissements de crédit et les sociétés de financement pouvaient effectuer des opérations de crédit à titre habituel. (CMF – L511.5)

Cette position française de monopole bancaire sur l’octroi de prêts a récemment été allégée par l’article L 511.6 du Code Monétaire et Financier qui autorise, notamment, les fonds d’investissements alternatifs (« FIA ») à réaliser des opérations de crédit « sans préjudices des dispositions particulières qui leur sont applicables ». Cela signifie que les FIA sont autorisés à réaliser des opérations de crédit mais dans une moindre mesure (i.e. acquérir des créances à terme ou octroyer des avances en compte courant à des sociétés dans lesquelles ils détiennent des participations) et à condition que ces dispositions soient inscrites dans leurs règlements.

Mais c’est au niveau européen que le processus de désintermédiation a le plus avancé. En effet, l’entrée en application du règlement européen ELTIF (Fonds Européen d’Investissement à Long terme) en décembre 2015 a fait bouger les lignes de l’AMF et de l’état Français qui émet à la suite de ce règlement européen, la loi de finance rectificative N°2015-17866 du 29 décembre 2015.

Cette loi rectificative donne la possibilité à certains FIA français de conclure des prêts « lorsqu’ils ont reçu l’autorisation d’utiliser la dénomination de ELTIF à condition que ces FIA soient gérés par des gestionnaires agréés conformément à la directive AIFM ».

Plus récemment, le gouvernement français, face au défi de maintenir la stabilité financière et d’assurer la protection des épargnants, décide de renforcer le dispositif existant en fixant 3 grands principes à l’octroi de prêts.

- Les prêts ne seront accordés qu’à des entreprises non financières

- La durée de vie de ces prêts ne peut être supérieure à celle des FIA

- Les rachats de parts et les effets de leviers seront limités

Ainsi, la loi Sapin II définit un cadre particulier en sus du cadre général ELTIF pour ces fonds qui ne sont pas soumis aux mêmes exigences prudentielles que les établissements de crédit.

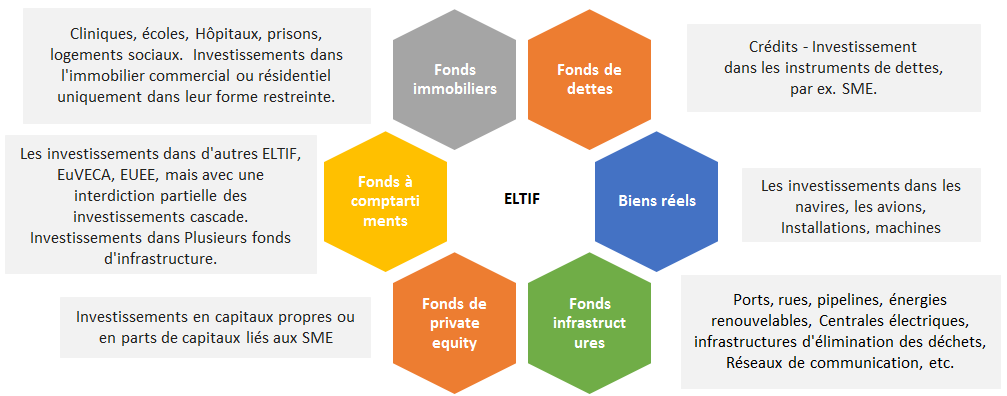

ELTIF : une appellation polymorphe

Des impacts organisationnels pour les sociétés de gestion

L’acquisition du label ELTIF n’est pas sans impact sur l’organisation des sociétés de gestion de FIA.

Une instruction AMF détaille les conditions d’organisation que les sociétés de gestion doivent mettre en œuvre pour obtenir l’agrément pour l’activité d’octroi de prêts.

- Réaliser un audit juridique avant l’octroi des prêts

- Décrire une procédure d’analyse de crédit spécifique à l’octroi de prêts

- Avoir un système de valorisation des prêts

- Avoir des collaborateurs disposant d’une expertise spécifique en prêts

- Décrire une procédure de traitement des conflits d’intérêts

Mais l’enjeu ne réside pas uniquement dans la capacité des sociétés de gestion à transformer leur organisation, il réside également pour ces mêmes sociétés dans l’acquisition d’expertises, en interne ou en externe, pour identifier et sélectionner les sociétés éligibles et distribuer ces nouveaux produits auprès des investisseurs de détail.

Les sociétés de gestion de FIA pourront s’appuyer sur 3 catégories de véhicules labélisés ELTIF pour lancer leurs opérations de financement.

- Les Fonds Professionnels Spécialisés (FPS),

- Les Fonds Professionnels de Capital Investissement (FPCI)

- Les Organismes de Titrisation (OT)

Des modalités d’investissements conformes à l’esprit Bruxellois

Afin de garantir qu’il cible des investissements à long terme, le régulateur prévoit pour l’ELTIF un quota d’investissement d’au moins 70 % de son capital dans des actifs éligibles à l’investissement, à savoir sur :

- Les entreprises de portefeuille éligibles (EPE)* qui sont principalement des sociétés non cotées ou cotées mais avec capitalisation boursière d’un maximum de 500 millions d’euros.

- Les biens réels

- Les parts de FIA, European Venture Capital Funds (EuVECA) et European Social Entrepreneurship Funds (FESE) qui sont labélisés ELTIF

- Les PME

Par ailleurs, le régulateur aussi veut s’assurer que les investissements réalisés restent à la fois conformes aux intérêts économiques et aux règles déontologiques de la communauté européenne et impose la condition que les sociétés éligibles soient ainsi:

- Etablies dans un État membre de l’UE, ou

- Etablies dans un pays tiers qui remplit les critères du Groupe d’action financière (GAF et qui a signé l’article 26 du Modèle de convention fiscale de l’OCDE et avec tout autre État membre dans lequel les parts de l’ELTIF sont destinées à être commercialisées.

Une réponse aux enjeux économiques locaux à l’échelle européenne

A la différence des Etats-Unis où les entreprises se financent principalement sur les marchés financiers, le financement des entreprises européennes se fait à plus de 60% via du crédit bancaire. En Europe, le besoin des PME pour financer leur croissance et rembourser leurs emprunts a été estimé par Standard & Poors entre 2.700 milliards et 3100 milliards d’euros à horizon 2020. Dans ce contexte, la vocation des ELTIF est de canaliser les investissements français et européen dans le développement des PME, des infrastructures et dans certains types d’immobilier, mais également de permettre la création d’un régime harmonisé en UE pour les investisseurs privés et les partenariats public-privé (PPP) dans ces mêmes PME et infrastructures. Ainsi, les ELTIFS représentent la possibilité…

…pour les investisseurs de répondre à la demande des PME d’un pays membre à la recherche d’un régime d’investissements à long terme et qui soit complémentaire au circuit de financement classique et, d’un point de vue plus prosaïque, d’obtenir des rendements réguliers et supérieurs aux actifs traditionnels et qui soient moins risqués que dans le private equity.

…pour les managers de fonds, de permettre aux gestionnaires de fonds d’infrastructures et des fonds immobiliers ou de private equity, d’offrir des produits européens réglementés et distribuables sur une base transfrontalière mais surtout d’attirer une clientèle d’investisseurs de détail en leur permettant d’orienter leur épargne vers des stratégies d’investissement jusqu’alors réservées aux investisseurs institutionnels.

Les ELTIF sont ainsi le 1er produit hybride européen conçu à la fois pour les investisseurs institutionnels et particuliers et qui soit en mesure, grâce à une base d’investisseurs plus large, de lever davantage de capitaux pour contribuer au financement de l’économie locale et européenne.

Un modèle économique qui va devoir trouver sa place pour exister

Les fonds ELTIF sont des produits séduisants, labellisés, qui peuvent intéresser à bien des égards les investisseurs comme les sociétés de gestion de fonds alternatifs et dont la vocation à financer ce qu’on appelle désormais l’économie réelle rajoute une portée sociale à ce nouveau produit financier.

Mais si l’objectif est attrayant, il reste à déterminer si le succès des ELTIF ne dépendra pas, pour les investisseurs de détail, du régime fiscal plus ou moins favorable qui sera mis en place par chaque Etat membre.

Pour les sociétés à la recherche de financement, la difficulté sera pour elles de savoir vers quels acteurs se tourner pour les accompagner dans leur financement à long terme et un long travail de réhabilitation reste à faire auprès de ces acteurs de l’économie réelle que sont les PME pour qu’ils choisissent à nouveau des organismes de titrisation pour les accompagner sur leur projet à long terme.

Des barrières à l’entrée existent sur ce marché qui privilégie les sociétés de gestion de fonds alternatifs qui peuvent s’appuyer sur la présence d’un réseau. En effet, hormis le coût d’acquisition du label ELTIF et ses impacts structurels sur l’organisation que nous avons cités, les sociétés de gestion n’ayant pas de réseaux vont rencontrer des difficultés supplémentaires pour supporter les coûts de recherche et de due diligence et pour identifier et sélectionner les PME dans lesquelles investir.

Un dernier frein se rapporte au potentiel manquement à la règle de traitement non préférentiel entre investisseurs de l’ELTIF et particulièrement avec les assureurs et leur besoin de reporting réglementaire spécifiques dictés par le Pilier 3 de la Directive Solvabilité II. Les assureurs ont en effet une obligation de publication des informations clés relatives au profil de risque et à la performance de leurs investissements opérés avec les fonds collectés de leurs assurés. Par conséquence, cette catégorie d’investisseurs devra avoir accès à des informations plus détaillées et régulières que celles fournies habituellement aux autres investisseurs privés. Les ELTIF devront donc aussi prendre la mesure de cette contrainte s’ils veulent capter les assureurs et leur importante capacité de financement.

Enfin, le succès des ELTIF dépendra également de leur capacité à se rendre visible auprès des PME sur un marché de l’offre de prêts de plus en plus atomisé avec l’arrivée de nouveaux acteurs que sont les plateformes de crowdlending.

Partagez cet article :

![]()

Autres actualités

24

Avr 2024

16

Avr 2024

11

Avr 2024

Précédent

Suivant