Conseil en Banque, Finance, Assurance, Protection Sociale

02

Déc 2016

- Articles et presse

Quelles innovations et évolutions pour la distribution des fonds en 2017 ?

Article rédigé par Diane Guillaume – Consultante – Périclès Consulting

Avec près de 1 900 milliards d’euros d’encours en gestion collective, la France est championne de la gestion d’actifs. Cependant, les fonds français ne représentent que 6% de la collecte européenne derrière le Luxembourg (45%) et l’Irlande (32%). Le groupe de travail FROG a proposé plusieurs mesures visant à renforcer l’attractivité de la place de Paris et à offrir plus d’opportunités pour la distribution des fonds français.

Fin octobre 2016, l’AFG a publié les résultats des travaux du groupe de place FROG (Foreign Routes & Opportunities Garden), créé en début d’année avec pour double objectif de promouvoir la place de Paris et d’offrir une plus grande visibilité et une meilleure distribution des fonds français à l’international. Dans notre environnement actuel post-Brexit, la Place de Paris a un important rôle à jouer et doit renforcer son attractivité si elle veut bénéficier de ces opportunités.

L’opération séduction a commencé et plusieurs initiatives, à l’image de celle de Paris-La Défense, ont déjà vu le jour, portées par des ambassadeurs venus aussi bien du public que du privé.

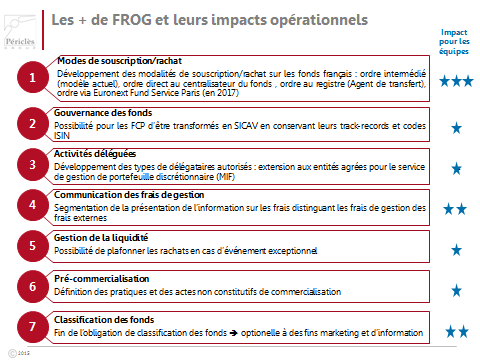

Dans ce contexte, les propositions issues du rapport FROG étaient particulièrement attendues. Les 7 mesures présentées sont associées à des actions déjà enclenchées par le régulateur. Voici un tour d’horizon des « 7 raisons de + de choisir Paris » :

Diversification des modes de souscription/rachat

Pour les sociétés de gestion cherchant à développer leurs réseaux de distribution et à attirer plus d’investisseurs étrangers, la diversification des modes de souscriptions/rachats présente un intérêt majeur. En effet, le système français d’ordre intermédié par un dépositaire central requiert l’ouverture d’un compte titres et d’un compte espèces auprès d’un intermédiaire financier (local ou non) participant Euroclear. Cette solution, pourtant moins coûteuse et plus avancée que le modèle de registre luxembourgeois, apparaît comme contraignante, plus complexe et moins adaptée aux pratiques de certains investisseurs étrangers, habitués à la simplicité du modèle de registre. FROG propose donc de compléter le modèle de souscription/rachat intermédié avec la mise en place de la possibilité de passer des ordres en direct :

- Au centralisateur du fonds, via la banque du souscripteur (qui a ouvert un compte en Euroclear). Cette possibilité, pourtant autorisée par l’AMF depuis 2011, est encore peu répandue car méconnue des investisseurs étrangers

- Au registre via un agent de transfert / teneur de registre du fonds (qui aura un compte à son nom auprès du dépositaire du fonds). Cette solution est rendue possible grâce à un amendement au projet de Loi Sapin 2

Ces nouvelles opportunités vont nécessiter des travaux de mise en œuvre pour les sociétés de gestion et leurs prestataires. Sur le plan juridique principalement puisque des avenants aux conventions passées entre les centralisateurs et les sociétés de gestion devront préciser les conditions d’acceptation et de dénouement des ordres ainsi que les processus de KYC. De la même façon, ces aspects devront être adressés dans les contrats mis en place avec les teneurs de registre. Dans le cadre de la mise en place du registre, le rapport préconise également la mise en place d’une convention bilatérale société de gestion / clients pour faire remonter le risque de défaillance jusqu’au client final. Sur les plans marketing et commercial, des actions devront également être menées auprès des équipes pour assurer la formation et la mise à jour des documents commerciaux.

Le rapport évoque également un autre mode d’investissement : Euronext Paris devrait lancer une offre courant 2017, permettant d’admettre des fonds ouverts sur le système de négociation de la bourse de Paris (voir la newsletter Périclès Group de Mars 2016).

Autres évolutions

Les autres propositions du rapport FROG nécessiteront également des actions et/ou des développements en interne et auprès des prestataires. Les chantiers majeurs devraient concerner principalement les équipes marketing et juridique avec des impacts sur le reporting, le middle office commercial et l’IT. Parmi les points d’attention à traiter, il conviendra pour les sociétés de gestion d’accorder une attention particulière à l’analyse de la gamme notamment l’intérêt d’abandonner la classification des fonds ou de la conserver à des fins marketing, ainsi que sur l’affichage des frais.

Les sociétés de gestion devront également évaluer les opportunités de transformation de certains FCP en SICAV : les investisseurs étrangers, rassurés par le cadre de gouvernance et parfois tenus par leurs contraintes statutaires, privilégieraient ainsi les véhicules dotés d’une personnalité morale. Cette structure apparaît plus rassurante, même si son indépendance vis-à-vis de la société de gestion reste virtuelle, (un CA de SICAV a-t’ il déjà décidé de changer de gestionnaire ?).

L’ensemble de ces dispositions traduit la volonté des acteurs de Place de développer leurs activités dans un cadre réglementaire homogène et avec une ambition forte d’internationalisation. Il sera intéressant d’observer l’impact réel de ces mesures et notamment leur articulation avec les évolutions réglementaires dont certaines précisions sont attendues pour 2017 (PRIIPS, MIFID II, DDA).

Face à la concurrence du Luxembourg, Francfort ou Dublin, la volonté affichée de faire de Paris un « Hub de la gestion financière » suffira-t-elle à attirer les gérants en quête du bon domicile pour leurs fonds ? L’initiative FROG permettra-t-elle aux froggies d’attirer les britanniques ?

Partagez cet article :

![]()

Autres actualités

24

Avr 2024

16

Avr 2024

11

Avr 2024

Précédent

Suivant