Conseil en Banque, Finance, Assurance, Protection Sociale

01

Avr 2015

- Articles et presse

ASSURANCE IARD : La maison connectée, quand la technologie ouvre une porte… aux assureurs ?

Article rédigé par Xavier de Corson, Directeur

On assiste à une explosion de créativité sur les objets connectés à destination de la maison. Au-delà de la qualité des capteurs que recèle l’objet et de la pertinence des informations collectées et transmises, au-delà du Business Model de la start-up qui le produit, c’est d’abord une nouvelle porte qui s’ouvre sur le domicile et l’intime des assurés. Qui saura proposer les services les plus adaptés et impacter en conséquence la branche Multi-Risques Habitation ?

Des technologies maîtrisées en France

Les start-up innovantes ne manquent pas en France. Elles développent des produits et services pour la maison intelligente (Smart Home) jugés comme parmi les plus efficaces par les spécialistes : on ne compte plus les prix décernés à ces inventions, qui ont notamment fait le succès de la French Tech lors du dernier Consumer Electronics Show à Las Vegas en début d’année 2015.

Mais elles émergent également comme de vraies réussites commerciales sur un marché encore balbutiant et en attente de normalisation.

Des services encore limités malgré la masse des données collectées

Si l’efficacité de chaque objet repose en fait sur la simplicité d’usage, sur la capacité à se faire oublier et sur l’aspect ludique qui souvent en découle, l’absence de croisement entre les données ôte beaucoup de pertinence à la connaissance de l’individu dans toute sa complexité.

Les start-up les mieux installées (avec la gamme de produits la plus large) ont eu le temps de créer un véritable écosystème autour de leurs objets connectés, offrant à l’utilisateur une mine d’informations pour prendre en main lui-même sa sécurité, son confort, la qualité de son sommeil, des statistiques et alertes sur sa consommation. On voit émerger les prémices d’une forme de coaching – comme pour les bracelets connectés et autres objets du self-quantified, plutôt orientés bien-être, avec ses challenges personnels et collectifs, son suivi et ses conseils pour améliorer sa performance physique.

Cependant, dès qu’il s’agit d’aller plus loin que des simples remarques de bon sens (ouvrir les fenêtres pour renouveler l’air, baisser la température en cas d’absence), même adaptées au contexte personnel de chacun, aucun service proposé par une start-up ne s’impose. Et aucune valeur n’a encore été produite dans la durée.

A tel point qu’il a fallu à NEST (le capteur de fumée et monoxyde de carbone racheté par Google) une association avec Allianz pour pouvoir proposer une plateforme professionnelle de gestion des alertes remontées par l’objet. Côté assureur, c’est un simple produit d’assurance combinant MRH et assistance qui promeut le capteur NEST.

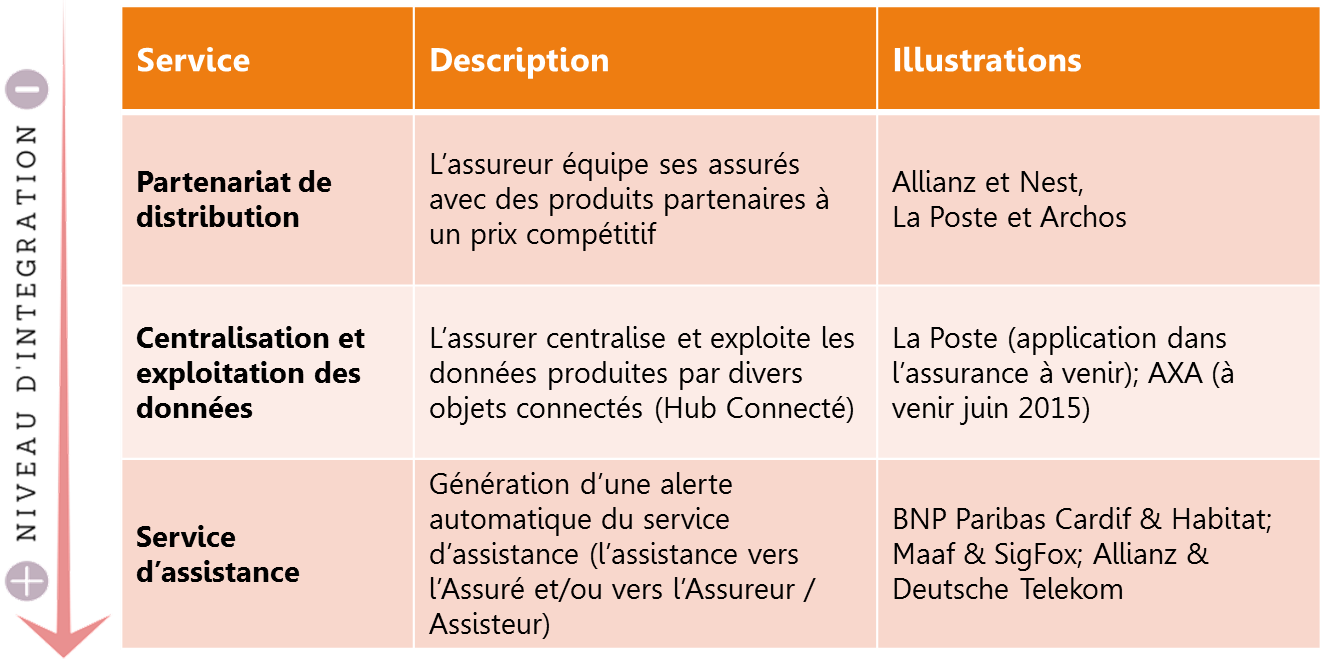

Quelques exemples de services intégrés par les assureurs dans les Objets Connectés

De l’innovation sous surveillance active des assureurs

Pour ne pas se laisser déborder par les GAFA (Google, Apple, Facebook, Amazon), les assureurs et mutuelles ont pour la plupart choisi d’intervenir très en amont de la chaîne d’innovation :

- en montant des incubateurs

- en proposant des services d’accompagnement aux entrepreneurs

- en s’associant avec des spécialistes pour identifier les futures pépites

On peut citer par exemple Covea Incubateur Maison Connectée, AXA Strategic Ventures (en remplacement d’AXA Seed Factory), ou Natixis Assurance en partenariat avec Finance Innovation.

Comment construire un modèle ?

La stratégie de tous les assureurs de la place contient l’une au moins des ambitions suivantes :

- mieux connaître son client

- optimiser les risques qu’il court (et fait donc courir à l’assureur)

- apporter de la valeur à son assuré même en l’absence de sinistres via la prévention

Il est clair que des données aussi précises, au niveau individuel, avec origine et qualité contrôlées et homogènes, constituent une véritable aubaine.

Aussi ne pas se lancer sérieusement dans ce nouveau monde est se priver d’un levier essentiel. La maison connectée dépasse largement l’effet de mode, et concernera une population de plus en plus large.

L’assureur intéressé devra alors résoudre les 3 challenges qui s’offrent à lui : collecter, qualifier, attribuer la donnée.

Pour collecter la donnée, il doit trouver l’équilibre entre les offres incluant un équipement connecté dédié et celles prévoyant de se relier aux équipements existants de l’assuré. Un des prérequis évidents est le besoin d’établir des standards et des modèles ouverts pour connecter les appareils et échanger les informations. Il devient alors plus simple de gérer le cycle de vie et de renouvellement de l’objet.

Sur la qualité et la sécurité des données, il faudra probablement privilégier une certaine forme d’agrégation plutôt qu’une anonymisation simple, trop facilement réversible. En tout cas, l’assureur s’engagera à utiliser les données collectées en toute transparence et dans le respect de la réglementation (CNIL). Ce ne sont là que conditions nécessaires pour instaurer la confiance des clients.

La propriété des données est un autre problème préalable à résoudre, qui se discute déjà depuis quelques mois au niveau Européen. Elle conditionne les éventuelles exigences de stockage et de partage qui s’imposeront aux différents acteurs de la chaîne (celui qui les génère, celui qui les collecte, celui ou ceux qui les exploite(nt) pour fournir un conseil ou un service « personnalisé » au client). A la fin de relation avec son assureur, l’utilisateur pourra-t-il conserver son historique voire le transférer à un nouvel assureur ?

La maison connectée n’est encore à date qu’une niche, la rentabilité n’est pas là pour beaucoup d’acteurs innovants, de nombreuses incertitudes existent. Et pourtant, maintenant tout est prêt : côté technologie, les prix baissent, le taux d’équipement augmente, l’usage se répand dans une clientèle plutôt premium. L’assureur qui propose une offre de valeur simple et cohérente peut rencontrer sa cible et obtenir une belle place dans ce nouveau marché qui absorbera une (bonne) part de la valeur de l’assurance habitation actuelle.

Partagez cet article :

![]()

Autres actualités

16

Avr 2024

11

Avr 2024

02

Avr 2024

Précédent

Suivant