Conseil en Banque, Finance, Assurance, Protection Sociale

25

Sep 2015

- Articles et presse

ASSURANCE : Vers un nouveau modèle économique de l’assurance vie fondé sur plus d’Unités de Comptes

Article rédigé par Wilfrid Kamtoh – Supervising Manager – Périclès Consulting

L’année 2015 marque un tournant dans l’assurance vie. Pour la plupart des acteurs, les objectifs visent à diminuer les encours sur les fonds euros et à augmenter ceux sur les Unités de Comptes (UC).

Le contexte des taux bas ainsi que l’avènement de Solvency II poussent les assureurs à revisiter leurs modèles économiques traditionnels.

Certains acteurs, précurseurs de ces réflexions, parviennent aujourd’hui à des résultats probants.

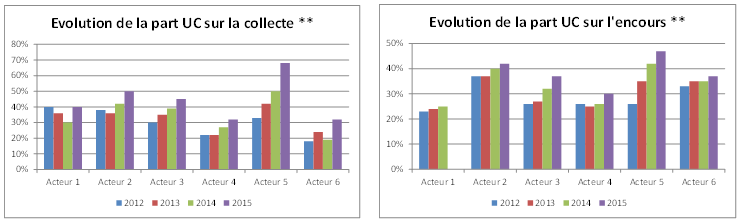

Périclès Consulting a mené une étude auprès de quelques acteurs de la place. Un premier résultat montre que certains acteurs sont parvenus à augmenter fortement la part UC dans la collecte et dans l’encours.

Dans le graphique ci-dessous, nous observons que le leader en termes de part UC (Acteur 5) est parvenu en quelques années à se façonner une image « de leader sur les UC » et à transformer de manière significative son stock réalisant sur les quatre dernières années une progression de plus de 30% de sa part UC dans la collecte et de l’ordre de 15% dans l’encours.

Si les motivations pour augmenter la part UC sont connues (amélioration des ratios de solvabilité, amélioration du ROEC…), en revanche les leviers permettant de passer de la théorie à la pratique sont complexes à définir et à mettre en œuvre. Ces leviers exigent souvent des transformations majeures au sein des compagnies : changement de produit, changement de processus métiers, changement d’outils, changement de compétences…

Notre étude menée auprès des principaux acteurs de l’assurance vie en mode partenariat met en évidence la mise en place de nouveaux mix marketing qui permettront, à terme, d’atteindre des encours partagés entre 50% en fonds euros et 50% en Unités de Comptes.

Parmi les principales actions à déployer, nous retenons par exemple la refonte des indicateurs de suivi et de pilotage de l’activité. Il faut désormais privilégier des indicateurs comme le nombre d’arbitrage vers les UC ou l’évolution de la collecte nette sur fonds Euro et sur Unités de Comptes. Les indicateurs tels que la collecte brute deviennent des indicateurs de second plan. Ces nouveaux indicateurs doivent servir de base au pilotage de l’entreprise à tous les niveaux : de la Direction Financière au commercial de terrain.

La formation aux produits financiers des réseaux et de tous les collaborateurs des compagnies constitue un autre enjeu majeur afin de transformer des cultures d’entreprises très ancrées sur le fonds euro. Il est évident que ces formations doivent s’accompagner de bases solides sur le devoir de conseil.

Rien ne doit être impossible car n’oublions pas que d’autres pays n’ont pas de fonds euro à proposer dans leurs contrats d’assurance vie !

* Etude de l’évolution des parts UC et des nouveaux mix marketing assurance vie de Périclès Consulting.

** Part UC : valeur globale des unités de comptes (UC) rapportée à la valeur du portefeuille global assurance vie (montant des UC et des fonds €). La part UC peut être déterminée sur l’encours ou sur la collecte.

Partagez cet article :

![]()

Autres actualités

16

Avr 2024

11

Avr 2024

02

Avr 2024

Précédent

Suivant