Conseil en Banque, Finance, Assurance, Protection Sociale

13

Mar 2017

- Articles et presse

Faire collaborer acteurs classiques et Fintech : mise en parallèle avec le développement d’Ant Financial en Chine

Article rédigé par Yanling Xi – Consultante et Xavier de Corson – Directeur – Périclès Consulting

Ant Financial Services Group*, filiale d’Alibaba, leader mondial du commerce en ligne, propose des services financiers dont Alipay service de paiement en ligne lancé en 2004. Avec 83 millions d’utilisateurs quotidiens, ses volumes peuvent se comparer avec Visa et ses 150 millions de transactions par jour en moyenne, mais sur des montants de transaction plus faibles aujourd’hui. A titre d’exemple, la période du Nouvel An chinois 2017 a été l’occasion d‘échanger plus d’un milliard d’hongbao (enveloppes rouges rituelles utilisées pour les étrennes et cadeaux) sur Alipay.

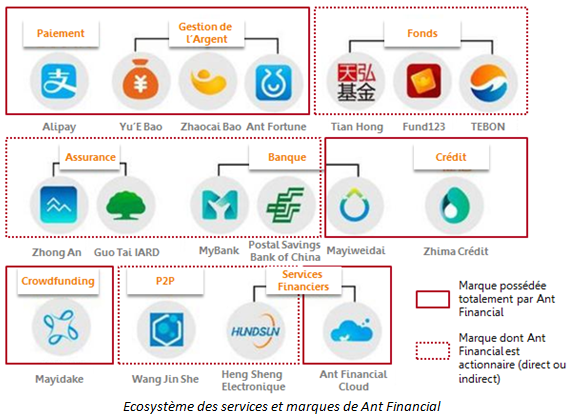

Ant Financial n’est pas une Fintech. Cette société se présente comme un agrégateur qui propose les services financiers d’autres acteurs, dans lesquels il détient une participation minoritaire ou majoritaire selon les cas. Son catalogue ressemble en plus large à celui d’une banque bien installée au service des petites entreprises, croisant les besoins des particuliers avec ceux des professionnels. L’offre actuelle fait des liens entre paiement et épargne, crédit et investissement, pour enrichir la valeur servie aux clients.

Quel est le moteur de la réussite d’Ant Financial ?

Le principal avantage d’Ant Financial est son portefeuille de prospection XXL, directement tiré du portefeuille de clients d’Alibaba. Une clientèle déjà conquise, presque captive en termes de moyens de paiement, et surtout énorme avec ses quelques 427 millions de comptes utilisateurs annoncés par le PDG Jack Ma en juin 2016 et une cible fixée à 2 milliards de comptes pour 2036.

Son deuxième atout est le fait de proposer une expérience client exceptionnelle. Son immense portefeuille de prospection fait l’objet de segmentation par l’usage et le besoin. La plateforme est construite selon le profil de l’utilisateur (individuel ou professionnel), proposant à chaque fois un panel de services les plus utiles/utilisés. Ainsi, la version dédiée aux utilisateurs individuels propose 49 services organisés en 6 scénarios d’utilisation (gestion de l’argent, gestion du flux de trésorerie, vie pratique, shopping & divertissement, éducations & intérêt public, services de tiers). Une telle segmentation et l’offre « personnalisée » qui en découle sont des leviers d’efficacité pour traiter des niches de marché et instaurer une relation de confiance fondée sur la compréhension des besoins.

Son dernier atout est son ADN technologique, qui lui permet d’intégrer tout type de services sous toute forme de formats, l’enjeu étant d’avoir une offre aussi large que possible quel que soit l’acteur qui opère derrière : entre des Fintech locales qui développent leurs propres services et sont identifiées lors de concours d’innovation, un spécialiste américain des transferts internationaux (Moneygram racheté en janvier 2016), une banque « rurale » avec réseaux d’agences (Postal Saving Bank of China), des réseaux de retaillers en Europe (JV avec Ingenico pour servir les boutiques d’aéroport sous gestion Lagardère)… Tout est organisé pour construire ainsi un écosystème aussi large et complet que possible, et en évolution permanente.

On ne peut s’empêcher de penser au positionnement de la banque Goldman Sachs par son PDG Lloyd Blankfein en 2015 comme « entreprise de technologie » !

Et le modèle Ant Financial continue à évoluer vers ce qu’Alipay nomme un « lifestyle enabler » en intégrant de plus en plus de services non financiers…

Comment est-ce transposable à notre univers financier « occidental » ?

L’approche niche est le propre des Fintech, qui excellent à servir un type de clientèle sur un besoin bien délimité et souvent mal couvert par les acteurs existants. Les niches visées ne font cependant pas la même taille en France et en Chine.

Les frais d’acquisition des clients pour une start-up sont redoutables : qu’il s’agisse d’un modèle B2C ou B2B, les dépenses afférentes sont conséquentes, notamment le marketing voire les primes de bienvenue, et les marchés financiers aux multiples acteurs à rencontrer. Qu’il s’agisse des courtiers/banquiers distributeurs, des sociétés de gestion, des investisseurs institutionnels nombreux, variés et déjà très courtisés, ces activités sont encore très morcelées en France ; seuls les asset servicers et dépositaires semblent se concentrer rapidement. Il faut soit intégrer toute la chaîne de valeur soit passer par des acteurs déjà installés. Alors l’apport de valeur (transparence, baisse de coût, réactivité, démocratisation) devient limité.

L’effet viral, souvent recherché car peu consommateur de budgets communication une fois le mouvement lancé, coûte du temps et requiert de la start-up d’avoir les reins solides (et les capitaux suffisants) pour attendre l’atteinte de la taille critique, même sur un modèle « low cost ».

Alors pourquoi ne pas généraliser l’approche « partenariat non exclusif » entre une Fintech et une société de services financiers, qui possède déjà le portefeuille à prospecter, et y gagnerait un côté innovant qui parfois lui fait défaut ? Ant Financial a par exemple réussi à faire de Tian Hong le premier fonds monétaire de Chine par l’encours géré en quelques mois seulement !

Les équipes de Périclès Group se tiennent à votre disposition pour vous accompagner dans cette approche sélective qui repose avant tout sur une bonne compréhension des attentes de vos clients, n’hésitez pas à nous contacter.

Avec nos remerciements à Mme Sophie Zhou Goulvestre pour sa traduction d’une étude détaillée sur Ant Financial Services Group, disponible ici.

*Ant Financial est le bras financier d’Alibaba, géant chinois du commerce en ligne. Contrairement à sa maison mère, il n’est pas encore entré en bourse, même si les grandes places se bousculent pour accueillir ce qui s’annonce comme l’IPO de l’année 2017…

Partagez cet article :

![]()

Autres actualités

16

Avr 2024

11

Avr 2024

02

Avr 2024

Précédent

Suivant