Conseil en Banque, Finance, Assurance, Protection Sociale

08

Avr 2019

- Articles et presse

- Divers

Le combat des jardiniers

Article rédigé par Raphaël Cretinon – Associé Périclès Consulting

Non, je n’ai pas quitté le conseil en organisation dans les services financiers pour devenir rédacteur de maisons & jardins ! Pour tout vous dire, je n’ai pas la main verte, mais alors pas du tout. Un jour, j’ai réussi à faire mourir… du lierre. Néanmoins, laissez-moi filer ma métaphore botanique.

Je suppose que vous connaissez André Le Nôtre, jardinier du roi Louis XIV, célèbre pour son aménagement des jardins de Versailles et de Vaux le Vicomte. Son travail est la quintessence du classicisme dans l’art des jardins et la recherche de la perfection. C’est le grand maître du jardin à la Française. La symétrie est partout, les arbres sont parfaitement taillés, les allées sont coupées au cordeau et les bosquets façonnés selon les désirs du jardinier… Bref, la nature est modelée, domptée, contrainte pour épouser l’architecture globale du jardinier.

Tout oppose André le Nôtre à William Kent, paysagiste britannique du 18e siècle, considéré comme l’inventeur des jardins à l’anglaise. Ce type de jardin vise à organiser la nature mais elle reste libre de s’exprimer et prend des formes irrégulières. Le jardinier donne un cadre aux végétaux mais ces derniers prennent possession de l’espace pour s’épanouir et entrer en symbiose.

Et l’Asset Management dans tout ça ?

Les gérants d’actifs de premier rang (Tier 1), suivent aujourd’hui deux stratégies opérationnelles différentes :

- Des acteurs comme BlackRock ou Amundi tentent de créer un modèle opérationnel unique qui supporte leur activité. Dans ces organisations, un gérant à Paris ou à Hong Kong suit les mêmes processus et utilisent les mêmes outils (à l’exception bien sûr des spécificités réglementaires régionales). Cette stratégie vise à mutualiser tous les investissements afin d’optimiser le COEX et réduire les risques opérationnels au maximum grâce à la standardisation. C’est le jardin à la française.

- Des global players comme Natixis IM ou Generali Investment, conduisent une stratégie Multi-Boutique en rachetant des sociétés de gestion avec des fortes expertises de niches ou un positionnement marché complémentaire aux autres boutiques sans vouloir à tout prix les intégrer dans un modèle opérationnel Groupe. Chaque maison de gestion est libre de définir son modèle opérationnel sous contrôle et assistance du groupe. C’est le jardin à l’anglaise.

Quel modèle opérationnel sortira gagnant ?

Il n’y a pas de réponse évidente à cette question car tout dépend au final de deux principaux facteurs intimement liés.

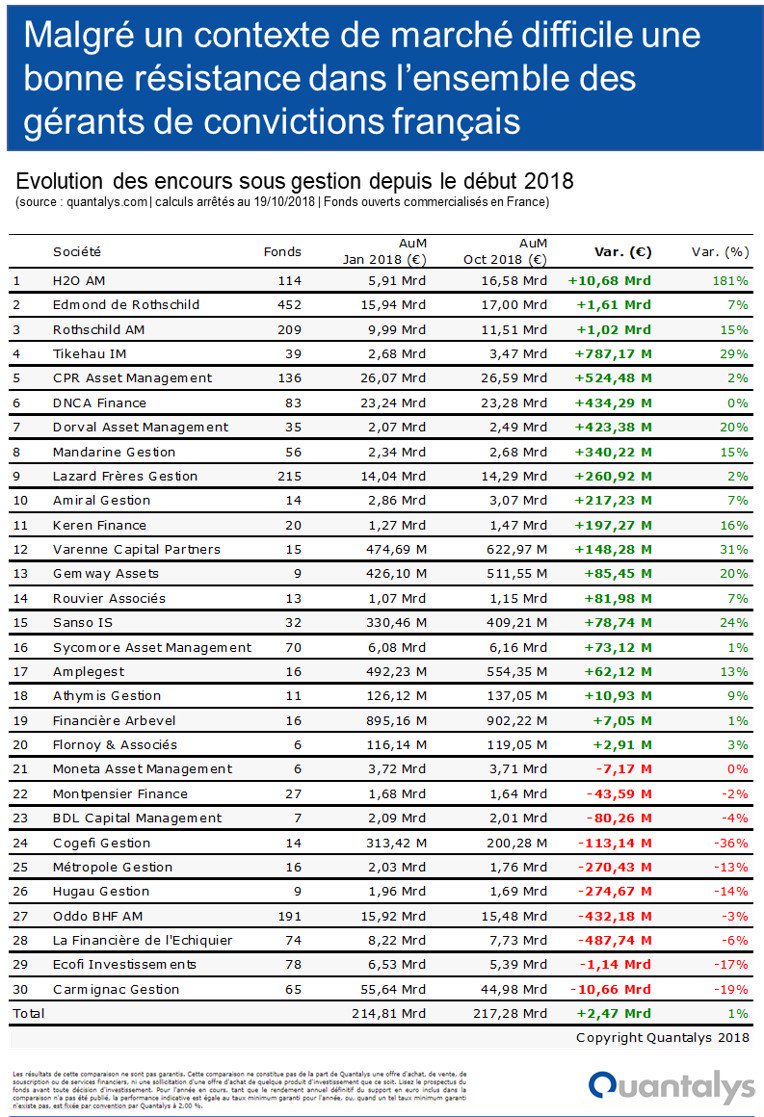

L’évolution du niveau de marge est en effet un facteur déterminant dans le choix du modèle. Des asset managers qui maintiennent des niveaux de marge élevés grâce à leur positionnement produit et/ou à une cible de clientèle bien margée (retail) peuvent se permettre de maintenir un modèle opérationnel sur-mesure. Pour les autres, un modèle opérationnel industrialisé s’imposera de fait. Même si cette industrie de coût fixe permet une augmentation de la rentabilité marginale avec celle des encours, il est cependant nécessaire de maitriser son point mort qui peut vite être atteint en cas d’effet marché négatif ou de rachats massifs. Le millésime 2018 est là pour nous le rappeler avec certaines maisons de gestion entrepreneuriales qui ont perdu 20% de leur encours !

La stratégie d’innovation de l’asset manager est également un facteur clé pour le choix du modèle. Si la société de gestion souhaite multiplier les stratégies d’investissement de niche utilisant des classes d’actifs ou des marchés non conventionnels, son modèle opérationnel devra être agile et construit au plus près des besoins métier. Il pourrait même être, dans certains cas, un facteur de différenciation important si la société réussissait à industrialiser ce que ses concurrents n’arrivent pas à faire et donc à augmenter sa rentabilité ou à abaisser les frais de gestion pour au final prendre des parts de marché. Je pense en écrivant cela aux stratégies “Real Assets” qui se multiplient et ont aujourd’hui du mal à s’intégrer dans les chaines standards des sociétés de gestion.

Le combat des jardiniers ne fait que commencer !

Partagez cet article :

![]()

Autres actualités

16

Avr 2024

11

Avr 2024

02

Avr 2024

Précédent

Suivant