Conseil en Banque, Finance, Assurance, Protection Sociale

18

Juil 2018

- Articles et presse

Brèves de l’Asset Management – Episode 2 – Grandeur et décadence des emprunts d’Etat

Article rédigé par Raphaël Cretinon – Périclès Consulting

Périclès Group vous présente sa première série de l’été : Les brèves de l’Asset Management, la chronique pour en savoir plus ou se rappeler des faits marquants de la gestion collective.

Des premiers produits d’épargne collective à la naissance des leaders mondiaux et l’internationalisation de la collecte, en passant par les gérants stars et les scandales financiers, nous vous donnons rendez-vous chaque semaine sur LinkedIn et sur notre site internet pour une petite histoire sur l’Asset Management.

Bonne lecture et bel été !

Les Etats ont, depuis des siècles, tenté d’attirer l’épargne de leurs citoyens pour financer un train de vie supérieur aux recettes fiscales, des guerres ou des projets majeurs d’infrastructure en offrant un rendement intéressant voire même une rente perpétuelle.

En France, cette dernière a été proposée, pour la première fois, par François 1er en 1539. Les troubles de la Révolution Française et les manipulations monétaires du Directoire ont mis un coup d’arrêt temporaire aux emprunts de l’Etat français, ceux-ci n’étant plus attractifs.

L’instauration du Franc Or comme monnaie de paiement en 1800, une inflation faible, une défiscalisation des rentes et les victoires de l’Empire rassurent les rentiers qui se remettent à prêter massivement à l’Etat français comme par exemple en 1818 où la souscription publique rencontre un énorme succès.

Avant la seconde moitié du XIXe siècle, les emprunts d’Etat sont souscrits en très large majorité par la grande bourgeoisie, le peuple n’ayant pas accès à ce produit d’épargne pour placer ses économies. La raison principale de cette dichotomie provient du système bancaire de l’époque. En effet, la popularisation des grands emprunts est intimement liée au développement de la banque de réseau.

Il faut rappeler que le début du XIXe siècle est la consécration des banquiers/entrepreneurs qui financent le commerce international, l’industrialisation de l’Europe et les réseaux de chemin de fer comme les Rothschild, Mirabaud ou André (le musée Jacquemart André, ça vous dit quelque chose ?). Ces banquiers ne proposaient pas de compte de dépôt aux particuliers lambda et encore moins des placements.

Il faut attendre les années 1850 pour voir apparaitre de nouveaux établissements bancaires qui souhaitent attirer l’épargne des français à coup de réclame et d’ouverture d’agences fastueuses comme celles du boulevard Haussmann. Le Crédit Mobilier, créé en 1852 par les frères Pereire (nous leur devons la rue de Rivoli, le quartier du Parc Monceau, les magasins généraux de Paris…), le Crédit industriel et commercial (1859), Le Crédit Lyonnais (1863) et la Société Générale (1864) sont quelques exemples de néo-banques de l’époque ! Ces banques vont contribuer à démocratiser les emprunts d’états en assurant leur publicité et leur distribution auprès de leur clientèle.

Les emprunts proposés aux épargnants coutent de plus en plus cher à la France à la fin du XIXe siècle et l’Etat décida alors de baisser les rendements versés. A la veille de la 1ère guerre mondiale, les emprunts d’états représentaient encore presque 1/3 de l’épargne financière du pays !

La Grande Guerre change la donne. Dès 1915 le gouvernement français envisage une guerre d’usure et doit trouver un moyen de financer l’effort de guerre par l’intermédiaire des banques de détail. Les artistes comme Besnard, Faivre ou Falter sont alors invités à utiliser leur talent pour exalter le patriotisme et le civisme en versant son Or au profit de la victoire.

Quatre emprunts de la Défense Nationale seront lancés de 1915 à 1918, ils rapporteront 75 Milliards de Franc Or. Viendra ensuite le temps de la reconstruction du pays. Deux autres emprunts d’Etat seront lancés en 1920 et collecteront plus de 43 Milliards de Franc Or. Les emprunts de guerre et d’après-guerre ruineront les épargnants ayant souscrit en raison de la dévaluation massive du franc sur les marchés de change qui conduit inéluctablement Raymond Poincaré à mettre fin au franc germinal en 1928. C’est également sans compter le scandale des emprunts russes émis en France entre 1888 et 1914 qui ont été répudiés par les Bolchéviques arrivés au pouvoir. Les épargnants se sont donc naturellement détournés des emprunts d’Etat jusqu’à la fin de la 2e guerre mondiale.

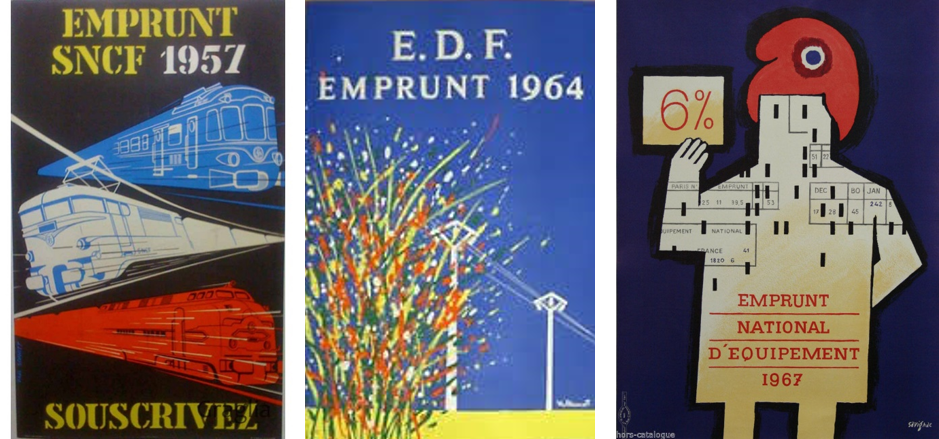

Pour financer la reconstruction et le développement des grands projets industriels, les gouvernements français changent de langage : le patriotisme laisse sa place au taux d’intérêt, la défense des libertés aux avantages fiscaux… La France connaît successivement l’emprunt Pinay de 1952, l’emprunt Giscard de 1973, l’emprunt Barre de 1977 et enfin l’emprunt Balladur de 1993. Les sociétés publiques se mettent également à emprunter auprès des épargnants comme les Charbonnages de France, EDF (pour financer le parc nucléaire), la SNCF (pour financer les lignes TGV) ou les autoroutes (pour leur extension avant leur privatisation).

A partir de la fin des années 90, la France préfère se financer uniquement sur les marchés financiers plutôt qu’auprès des épargnants car les taux d’intérêts obtenus et le coût de la collecte sont plus avantageux. Le gouvernement Fillon scella définitivement le sort des emprunts d’Etat à destination des français lors du grand emprunt appelé “investissements d’avenir”. Désormais, l’Etat se financera exclusivement sur les marchés.

A suivre – Episode 3 : Les premiers fonds d’investissement modernes

Partagez cet article :

![]()

Autres actualités

26

Juin 2025

- Articles et presse

Principes et limites du financement de la défense dans un cadre ESG

22

Mai 2025

- Articles et presse

Les enjeux du financement de la défense pour le secteur de l'assurance

29

Avr 2025

09

Avr 2025

- Articles et presse

ESG et Asset Management : le modèle à bout de souffle ?

Précédent

Suivant