Conseil en Banque, Finance, Assurance, Protection Sociale

02

Mai 2024

- Articles et presse

Loi industrie verte : quels impacts sur les assureurs ?

Article écrit par Sirine Ben Douissa, Consultante et Fayçal Redjeb, Directeur.

Communication des informations relatives aux caractéristiques ESG, intégration du risque de durabilité dans la gestion des risques, politiques de gestion de risque et de rémunération, stratégies d’investissement, présentation d’un rapport de durabilité et évaluation de la matérialité… Le paysage financier ne cesse de subir de nouvelles règlementations et exigences pour assumer sa responsabilité envers les générations futures et contribuer au verdissement et à la décarbonation de la planète.

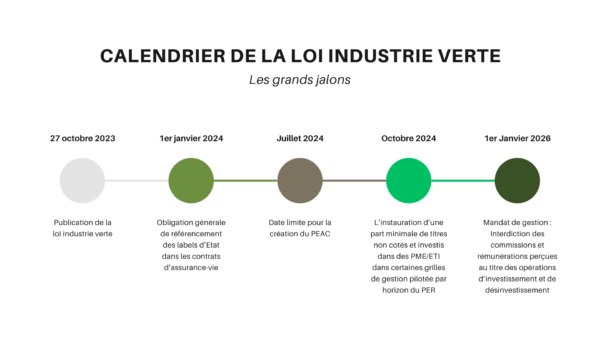

Toujours à la recherche de nouvelles ressources de financement pour les entreprises souhaitant se décarboner et/ou contribuer à la transition écologique, les pouvoirs publics ont publié en octobre 2023 la loi industrie verte. Leur ambition est de faire de la France un leader de l’industrie verte et faciliter l’accès des épargnants français aux investissements réalisés dans les entreprises et les secteurs engagés dans ce domaine, en mobilisant ainsi en plus des fonds publics, les fonds privés.

Les acteurs de la finance et de l’assurance doivent faire preuve d’agilité pour s’adapter à cette nouvelle ambition.

Obligation générale de référencement dans les contrats d’assurance vie à minima d’une unité de compte sur chacun des labels d’Etat

Près d’un français sur deux considère pouvoir agir sur l’environnement et sur la société à travers son épargne. Pourtant, l’investissement responsable demeure très peu connu des français (seulement 16%)[1], signe d’un manque d’offre, d’un besoin de pédagogie et d’accompagnement des clients sur ce sujet.

Depuis 2020, la loi Pacte a poussé les assureurs à proposer dans les contrats d’assurance-vie au moins une unité de compte répondant aux critères de l’investissement responsable, solidaire ou verte. Une obligation qui vient se renforcer par l’arrivée de la loi industrie verte qui impose le référencement d’une unité de compte de chaque label d’Etat (actuels et futurs) dans les contrats d’assurance vie.

Actuellement, l’Etat propose uniquement deux labels qui visent à soutenir l’investissement dans la transition vers une économie durable : le label ISR (Investissement Socialement Responsable), le plus important en matière d’encours qui s’élèvent à 782 Mds€ sur 1 229 fonds labellisés. Le label Greenfin arrive en deuxième position avec 35 Mds€ d’encours et 102 fonds labellisés en février 2024[2]. Des réformes ont été apportées aux deux labels d’Etat au cours de ces derniers mois, témoignant ainsi de la volonté des pouvoirs publics de moderniser leur offre actuelle de labels face à une demande croissante d’élargissement. En effet, un nouveau référentiel est attendu pour la fin de l’année 2025.

Afin de garantir un référencement de nouveaux labels d’Etat dans les contrats d’assurance-vie et de s’assurer de l’accessibilité de ces fonds aux épargnants, à partir du 1er janvier 2024, les contrats d’assurance-vie devront proposer au moins une unité de compte labellisée au titre de chacun des labels d’État. Les assureurs vont devoir adapter leurs catalogues d’unités de compte en cas de création de nouveau label et présenter à leurs épargnants une offre de contrats plus verte et un choix élargi de possibilités d’investissements responsables. La liste des nouveaux labels d’Etat concernés par cette obligation est encore attendue.

A ce jour, le montant des encours d’unités de compte labellisées dans les contrats d’assurance-vie est estimé à 125,7 Mds€ à fin 2022. Une somme significative qui devrait augmenter dans les mois à venir.

Financer la décarbonation des PME et ETI par le développement du capital investissement dans l’assurance-vie et l’épargne retraite

Après la loi Pacte, la loi industrie verte attend de l’assurance vie et du plan d’épargne retraite une contribution accrue au financement des entreprises non-cotées qui n’ont pas toujours accès au marché financier. Une démocratisation plus renforcée est attribuée à cette classe d’actifs à travers, d’une part, l’instauration d’une part minimale de titres non cotés et investis dans des PME/ETI dans certaines grilles de gestion pilotée par horizon du PER. D’autre part, le référencement d’au moins une gestion pilotée par défaut dans les contrats d’assurance vie qui permettra de financer le non coté à l’image du PER. Une partie des allocations sera donc attribuée à des organismes de placement collectif principalement investis en actifs non cotés. Un décret est attendu avec les conditions précises de cette allocation et la liste des fonds concernés.

Plan Epargne Avenir Climat

52% des moins de 35 ans considèrent qu’ils peuvent avoir un impact réellement positif sur l’environnement et la société par l’orientation de leur épargne. Les épargnants les plus jeunes, qui se distinguent par leur volonté de donner véritablement du sens à leurs placements, sont perçus comme une cible parfaite pour participer au financement de la transition écologique et énergique. Cela étant dit, moins d’un français sur dix s’est vu proposé un investissement socialement responsable par son conseiller bancaire. Un constat révélateur à la suite duquel les pouvoirs publics ont décidé d’élargir l’offre de produits d’épargne pour les jeunes en proposant le Plan d’Epargne Avenir Climat (nommé PEAC).

Le PEAC peut prendre la forme d’un compte titres similaire au PEA-PME ou d’un contrat de capitalisation (monosupport ou multisupports) permettant d’investir dans des supports financiers pour un montant similaire à celui du livret A à savoir 22 950€. C’est une épargne bloquée jusqu’à la majorité du bénéficiaire (18 ans sauf évènement exceptionnel) et orientée vers le financement des énergies renouvelables, de la décarbonation de l’industrie ou des entreprises innovantes. Clôturé à l’âge de 30 ans et avec des versements plafonnés, ce plan d’épargne devrait permettre, selon les annonces du gouvernement, à son détenteur de bénéficier d’une performance plus attractive que celle du livret A avec un capital garanti, une exposition faible au risque, le tout accompagnée de conditions fiscales exceptionnelles. Plusieurs textes d’application sont encore attendus pour fixer les modalités de fonctionnement du PEAC.

Nous pouvons supposer que l’épargnant se verra proposer des grilles d’allocations sur les supports proposés afin de l’accompagner dans son choix d’investissement. Malgré les atouts que pourrait présenter ce nouveau produit, certains assureurs et banquiers ne semblent pas très enthousiastes. Une réflexion est en cours pour se décider sur le lancement de ce nouveau produit cet été.

Côté épargnants, en 2023 uniquement 6% des Français prennent réellement compte de la dimension responsable ou solidaire du placement avant de souscrire à un produit d’épargne ou de placement.[3] Cela nous laisse nous demander si le PEAC saura attirer la clientèle souhaitée.

La protection de la clientèle reste encore une priorité (verdir l’assurance sans oublier la protection de la clientèle)

En plus des règles de conduite exigées par la directive de distribution de l’assurance et du devoir de conseil auquel l’intermédiaire ou l’entreprise d’assurance doivent se conformer, la loi industrie verte vient renforcer les obligations actuelles en exigeant une vérification de l’adéquation du produit tout au long de la durée de vie des contrats et plus particulièrement en cas d’évolution de la situation du client, en cas de contrats dormants, ou dans le cas d’une opération susceptible d’affecter significativement le contrat. Cette vérification de l’adéquation est sans doute accompagnée d’un devoir de conseil.

L’intermédiaire ou l’entreprise d’assurance doit s’assurer que le produit est encore approprié lorsqu’il est informé d’un changement dans la situation personnelle et financière du souscripteur ou dans ses objectifs d’investissement. Le porteur du contrat doit être informé, moyennant un support durable si le produit n’est plus adapté. Cela s’applique également dans le cas où aucune opération n’a été constatée ou si le contrat n’a fait l’objet que d’opérations programmées. L’intermédiaire ou l’entreprise d’assurance doit donc procéder à une actualisation des informations recueillies. Il est cependant exonéré de cette obligation dans le cas d’un rejet de la part du souscripteur ou d’une absence de réponse.

Il est à noter qu’aujourd’hui l’obligation de procéder à une évaluation d’adéquation est inscrite dans ladite directive. En revanche, la loi pourrait amener certains acteurs à rajouter de nouvelles règles pour reconfirmer que le produit est adéquat dans les cas précités.

Mandat d’arbitrage : définition et encadrement du mandat d’arbitrage

Le mandat d’arbitrage est désormais encadré par le code des assurances. Le texte définit le mandat d’arbitrage comme une convention écrite et précise les règles qui le régissent à la fois avant et après son établissement. Des obligations d’informations lui sont rattachées toujours dans le but d’offrir plus de protection aux épargnants. Avant la conclusion du contrat, le conseiller doit définir une orientation de gestion ou un profil d’allocation en ligne avec les attentes et les besoins du client en précisant les motifs de ce conseil et en les formalisant sur un support durable.

Tout au long de la durée de vie du contrat, le mandataire doit effectuer un contrôle régulier pour vérifier que le profil de gestion est toujours adapté au client. La fréquence de ce contrôle sera définie dans un second temps par un arrêté. Une communication annuelle de toutes les opérations d’arbitrages effectuées doit être adressée au mandant. Le but est de lui permettre de s’assurer que toutes les opérations effectuées sont cohérentes avec son profil. En cas de résiliation du mandat, il doit être également informé.

Ces dispositions s’appliquent aussi bien aux contrats d’assurance vie que de capitalisation et concerneraient principalement les contrats en gestion dite « profilée » ou « pilotée ».

En plus de ces obligations d’information, la loi industrie verte vient interdire toute rémunération ou commission versée à l’occasion d’opérations d’investissement ou de désinvestissement entre les supports proposés. Cette exigence entrera en vigueur le 1er janvier 2026.

[1] « Les Français et la finance responsable », Sondage Ifop pour le FIR, Edition 2023.

[2] Sites officiels des labels

[3] Baromètre AMF de l’épargne et de l’investissement 2022 et décembre 2023

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

28

Avr 2026

16

Avr 2026

- Articles et presse

Impacts du vieillissement démographique

08

Avr 2026

06

Mar 2026

Précédent

Suivant