Conseil en Banque, Finance, Assurance, Protection Sociale

08

Juil 2025

- Articles et presse

Mutualisation des risques : vers une “Sécu du climat” et une standardisation des contrats d’assurance ?

Article écrit par Hélène Lanier, Directrice Durabilité et Nathalie Rackovic, Associée.

Face à l’escalade des événements climatiques extrêmes, l’assurance habitation pourrait connaître un tournant radical. Le Haut-commissariat à la Stratégie et au Plan (HCSP) a publié, le 12 juin 2025[1], un rapport de fond sur l’avenir de la mutualisation des risques climatiques — inondations, sécheresse, tempêtes… — qui appelle à repenser l’équilibre entre les assurances privées et la garantie de l’Etat. Avec en toile de fond une question de plus en plus épineuse dans un contexte de crise des finances publiques : la couverture des risques climatiques doit-elle être prise en charge par un système public de solidarité climatique ? Un article publié par le Finance Times le 26 juin 2025[2] confirme l’actualité de la question, en identifiant les risques climatiques comme des catalyseurs de crise financière, fragilisant notamment le secteur de l’assurance et menaçant donc l’ensemble des acteurs financiers.

Cette question émane des constats posés face à la montée des risques climatiques :

- Le système de garantie publique (régime Cat Nat) est de moins en moins soutenable, face à l’intensification et à la fréquence des phénomènes climatiques extrêmes

- Les risques ne sont pas cartographiés de façon homogène par l’ensemble des acteurs, empêchant la construction d’une vision globale partagée

- L’adaptation aux risques climatiques est urgente et indispensable, mais met en lumière des inégalités en fonction des populations, des territoires et des types de risques

Dans ce contexte, le rapport détermine tout d’abord un ensemble de mesures communes indépendantes du scénario choisi, appelées à s’imposer progressivement :

- Cartographie publique des risques climatiques et des niveaux de couverture, alimentée par des données obligatoires remontées par les assureurs

- Instance permanente de concertation entre État, collectivités, assureurs, experts, et ONG

- Révision régulière des PPR (Plans de Prévention des Risques), pour les aligner sur les scénarios climatiques

- Renforcement massif de la prévention, avec :

- Incitations au relogement hors zones à risque

- Désincitation à la construction en zones exposées

- Campagnes d’information

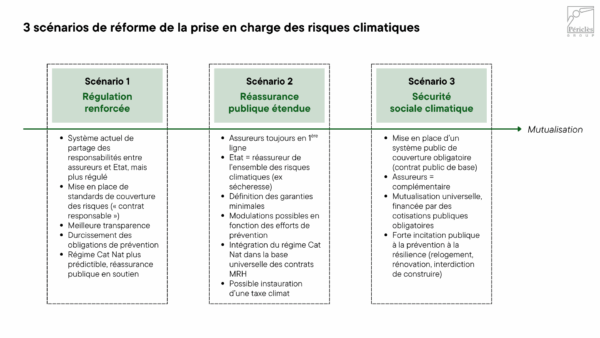

Trois scénarios de réforme

Le HCSP explore trois scénarios envisageant divers degrés de partage des responsabilités entre acteurs publics et privés :

Le rapport ne préconise un scénario par rapport aux autres, mais ces pistes d’évolutions dessinent d’ores et déjà des effets importants pour les compagnies d’assurance sur plusieurs sujets :

- La connaissance des risques climatiques et la transparence: la question de l’accès aux données de sinistralité et d’évaluation des risques climatiques est centrale dans le rapport. Les assureurs vont devoir mener une réflexion sur la manière d’organiser une meilleure remontée de l’information afin de donner une vision agrégée des risques et de la sinistralité au niveau du secteur. Une connaissance granulaire des risques climatiques en fonction des populations et des zones géographiques paraît être une bonne pratique à développer.

- Les évolutions des offreset des modes de gestion : le rapport évoque la possibilité de développer un contrat « responsable », à l’instar du contrat existant en santé qui représente aujourd’hui 95% de l’offre. Ce contrat règlemente le contenu des garanties offertes dans le contrat, déterminant le reste à charge pour les bénéficiaires. Une analyse fine des évolutions du contrat santé et des contours des contrats responsables est indispensable pour anticiper les effets potentiels sur les contrats habitation. S’inscrire dans un système d’assurance complémentaire impose par ailleurs de revoir de façon substantielle les modalités de gestion des contrats. La mise en place d’un système de cotisations vers un fonds de mutualisation élargi, voire à une cotisation climatique obligatoire, assimilable à une taxe, ferait aussi évoluer les équilibres financiers des contrats et les modes de gestion de la collecte et du fléchage de ces cotisations (à l’exemple de la Taxe de Solidarité Additionnelle – TSA en assurance santé).

- Le rôle de l’assureur en tant qu’acteur de la prévention: ce point est certainement une des clés du rapport, qui insiste sur le rôle central que doivent jouer les assureurs dans les mécanismes d’adaptation et de prévention. Le rapport reconnaît en effet le rôle crucial des contrats d’assurance d’incitation à l’adaptation (bonus pour rénovation, prime à la relocalisation, etc.) ou dans la reconstruction selon le principe ‘build back better’. Cet aspect est déjà un axe stratégique de réflexion pour de nombreux assureurs, qui pourrait cependant être élargi à plus de risques et s’intégrer mieux dans les plans régionaux et nationaux d’adaptation.

Le rapport propose une évolution en profondeur, inspirée des logiques du système de santé, avec un mot d’ordre implicite : susciter le débat collectif et redéfinir les rôles des différents acteurs avant que la situation d’une démutualisation de fait s’impose à tous.

Se dirige-t-on vers des contrats d’assurance tous « responsables » ?

Le rôle des entreprises privées d’assurance est profondément questionné dans ce rapport, et fait écho à de nombreuses discussions en cours pour l’ensemble des lignes métiers du secteur. On retrouve en effet ces mêmes débats pour l’assurance santé où le contrat responsable est déjà instauré depuis plusieurs années, qui pourrait aussi être étendu sous peu à la prévoyance. L’entrée en vigueur de la loi Industrie Verte et les problématiques de financement du secteur de la défense soulèvent des questions similaires en assurance-vie. Les risques cyber et climat partagent, de leur côté, les mêmes caractéristiques de fréquence et de sévérité qui pourraient remettre en cause la mutualisation des risques et questionnent donc leur assurabilité. Toutes ces questions transcendent les différentes lignes métiers en allant bien au-delà de la MRH. Elles interrogent le partage des responsabilités d’assurance et de réassurance entre les différents acteurs et la standardisation des contrats en santé-prévoyance, mais aussi en assurance-vie (en lien avec le financement de la défense par exemple).

Elles ne manqueront d’alimenter les débats budgétaires nationaux à venir. Rendez-vous à la rentrée !

[1]Repenser la mutualisation des risques climatiques | Haut-commissariat à la Stratégie et au Plan

[2] How the next financial crisis starts | Financial Times

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

11

Fév 2026

16

Jan 2026

14

Jan 2026

12

Jan 2026

Précédent

Suivant