Conseil en Banque, Finance, Assurance, Protection Sociale

16

Avr 2024

- Articles et presse

Après le choc des taux, la nouvelle donne du fonds euro

Article écrit par Yohann NIDDAM, Associé Périclès Group, et Julien LIAGRE, Consultant Périclès Luxembourg.

Début des années 80. Nous allons remonter uniquement jusque-là car c’est le moment où l’assurance vie moderne prend son envol. Le minitel n’existe pas. Les télévisions se mettent à peine à passer à la couleur. Mais surtout, les taux d’intérêt des emprunts d’Etat se situent au-dessus de 15% (16,5% en 1981).

Depuis plus de 40 ans, nous observons une baisse lente et régulière des taux.

Il y a certes, quelques soubresauts comme les krachs obligataires de 1987 et 1994 puis dans une moindre mesure la remontée des taux de 1999 à 2000. Mais au regard de la longue histoire de ces quarante dernières années, le constat reste celui-ci : une nette tendance à la baisse. Les obligations d’Etat françaises sont passées de valeurs à deux chiffres dans les années 1980 à des valeurs négatives en 2020.

Le rendement brut du fonds euro, du fait de sa composition et de sa constitution, est très fortement corrélé à l’OAT 10 ans Français et plus généralement à l’évolution des taux d’intérêt directeurs européens ainsi qu’aux rendements des Corporates en général. Dans un contexte de baisse des taux lente et continue, le fonds euro a ainsi toujours « un coup d’avance » et permet de proposer un rendement supérieur à un placement sans risque à un instant T. La mécanique du fonds euro permet par construction de faire profiter aux souscripteurs des taux du passé grâce à la conservation des actifs dans les portefeuilles de la compagnie d’assurance.

En résumé, le rendement du fonds euro n’a globalement pas cessé de baisser depuis une quarantaine d’années.

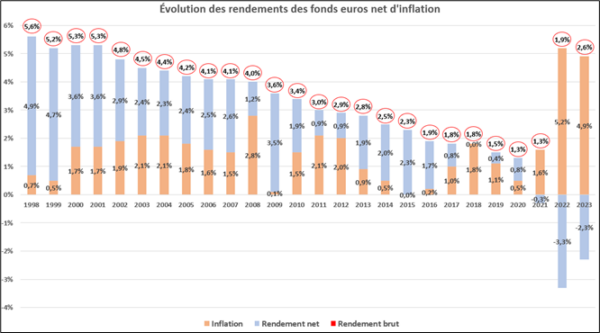

En particulier, si nous nous focalisons sur le dernier quart de siècle, les rendements bruts moyens du fonds euro sont passés des 5,3% en 2000 à 1,3% en 2020, soit une division du rendement supérieure à 4. Si bien que l’année précédant la pandémie mondiale, en 2019, le taux de rendement moyen net d’inflation du fonds euro n’était que de 0,4%, allant même jusqu’à 0% en 2018.

Quel serait l’avenir du fonds euro dans un contexte de taux négatif ou fleurtant avec le zéro ?

Comment profiter des performances des portefeuilles d’obligations d’Etat du passé si le passé devient structurellement quelque part autour de zéro ? Comment au moins battre l’inflation ?

Au début des années 2020, nous en étions donc arrivés là. Nous étions loin de nous douter de ce qui allait arriver à partir de fin 2021 et début 2022 : une remontée rapide et forte de l’inflation, telle que nous ne l’avions jamais connue depuis les quarante dernières années.

Durant toutes ces années de baisse progressive des taux, les assureurs s’étaient préparés à cet instant difficile de la remontée des taux. Ils avaient prévu différents scénarios de remontée des taux plus ou moins rapides. Mais c’est un évènement unique et brutal qui les attendait et qui a débuté à partir du deuxième semestre 2021.

Une série de chocs qui ont bouleversé l’économie

Une pandémie mondiale accompagnée par un confinement des populations à partir des mois de février et mars 2020, et c’est toute l’économie mondiale qui se trouve bloquée.

Pour éviter le pire, les Etats ont mis en place des politiques publiques de soutien aux entreprises avec l’appui de politiques monétaires accommodantes. Le fameux « Quoi qu’il en coûte » a permis de sauver des entreprises et plus généralement l’économie. Mais en même temps, tout s’est mis en place pour préparer une reprise de vaste ampleur de la consommation dès 2021. Cette surconsommation, confrontée à un phénomène de pénurie de certains matériaux, a ouvert la voie à l’inflation dès 2021.

Ajoutons à cela un conflit armé sur le vieux continent et impliquant un fournisseur énergétique de premier plan qui a contribué à la flambée des prix de l’énergie et de certaines matières premières.

Le cocktail inflationniste est là et il sera inévitablement difficile à gérer.

En 2022, la France affiche 5,2% d’inflation (9,2% dans l’UE), des valeurs méconnues depuis les années 80 (1985 pour la France avec 5,8%).

Et enfin… Face à cette remontée brutale de l’inflation au niveau mondial, les Banques Centrales n’ont pas d’autres choix que de remonter les taux directeurs. En Europe, la BCE remonte ses taux depuis juillet 2022 jusqu’en septembre 2023 de plus de 400 points de base en effectuant 10 hausses d’affilée, du jamais vu en 24 ans d’existence. Outre-Atlantique, même hausse spectaculaire de taux pour la FED, et une première baisse ne serait prévue qu’à partir de l’été 2024.

Réactions des assureurs et impacts sur le fonds Euro à court-terme

La force du fonds euro, due à sa structure pouvant apporter des taux de rendement retardés du marché obligataire, était idéale dans un climat de baisse lente de taux et c’est ce qui a pu forger son succès. Cependant, la continuité de taux très faibles à la fin des années 2010 signait la fin de ce mécanisme. On était arrivé au bout de l’intérêt du produit.

La remontée brutale des taux était donc le pire des scénarios anticipés.

Bien que les assureurs ont pu éviter le pire grâce à leur prudence en termes de solvabilité, beaucoup de certitudes et d’habitudes ont été battues en brèche.

Ce choc des taux a avant tout mis à mal les portefeuilles des assureurs générant de fortes moins-values latentes sur les placements obligataires à court et moyen terme.

Le problème de cette remontée des taux brutale pour les fonds euros s’est également tout de suite situé sur le champ de l’attractivité du produit pour l’Epargnant. Le fonds euro s’est retrouvé en concurrence frontale avec les produits bancaires.

Plusieurs placements d’épargne financière ont vu leur rendement largement augmenter depuis 2022 alors que les assureurs avec leur fonds euro peinaient mécaniquement pour s’aligner sur ces remontées de taux de rendement. Les taux d’intérêt des Dépôts à Terme ont flambé. Ils ont pu dépasser les 5%.

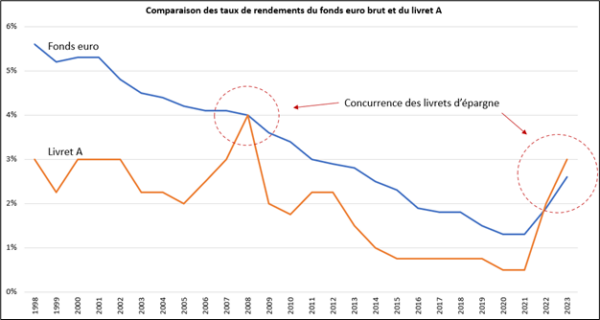

On peut citer, plus simplement, le simple livret A, surnommé le « placement préféré des français », qui atteignait des niveaux de rémunérations dérisoires les années passées (0,50% en 2020) pour retourner à 3% début 2023. Le livret A est ainsi devenu plus rémunérateur qu’un rendement de fonds euro, une première !

Ainsi, pour la deuxième fois depuis la création du fonds euro, le rendement du Livret A concurrence le rendement brut du fonds euro. La première occurrence en 2008 a été plus conjoncturelle et les deux taux n’ont fait que s’effleurer sans que jamais le Livret A ne prenne vraiment le dessus. La deuxième occurrence correspond donc à ces deux dernières années 2022 et 2023. Deux années consécutives où le taux du Livret A est passé nettement au-dessus du taux de rendement brut moyen du fonds euro.

On distingue alors deux types de phénomènes sur le plan de la collecte et de la décollecte des contrats d’assurance vie.

Le marché dit « Retail » ou « Mass Market » n’a pas connu de grandes secousses. Les épargnants ne réagissent pas facilement aux changements conjoncturels et restent positionnés sur leurs allocations initiales. Les rachats de contrat d’assurance vie ont ainsi été modérés.

En revanche, sur le marché dit du « haut de gamme », des réactions fortes et radicales de la part de nombreux épargnants ont été constatées.

De nombreux assureurs vie sur ce segment de marché ont connu des taux de rachats sans précédents, les épargnants sortant de leur assurance vie pour investir sur les Comptes à Terme beaucoup plus rémunérateurs.

En réaction à cette vague de rachats sans précédents, dès janvier 2023, plusieurs offres avec « des fonds euro boostés » ont vu le jour. Nous avons pu également voir le retour de souscriptions avec 100% d’investissement sur le fonds euro. Les assureurs cherchaient à maintenir leur portefeuille obligataire existant en limitant au maximum les cessions de titres en moins-value. Les taux « boostés » ont pu rivaliser chez certains assureurs avec les offres de Compte à Terme pouvant aller au-delà de 5% servis pour les nouvelles souscriptions.

Ainsi, dans une phase de décollecte, les assureurs se trouvent contraints à vendre des actifs avec des moins-values. Le renouvellement des portefeuilles devient difficile. Les assureurs ne peuvent pas bénéficier à plein des nouvelles obligations sur le marché à taux de rendement élevé. L’avenir du fonds euro devient dans ce cas compromis.

Beaucoup d’assureurs ont su réagir rapidement à ce retournement de marché sans précédent. Certains autres n’ont pas souhaité ou n’ont pas eu l’agilité suffisante pour s’adapter et proposer des taux boostés dès 2023. Quoi qu’il en soit, ceux qui proposent des « taux boostés » s’appuient sur le mécanisme de la fameuse « PPE », Provision Pour Excédant, que le Code des Assurances encadre et qui permet aux assureurs, au fur et à mesure des années, de garder de côté une partie des profits du fonds euro afin de conserver une marge de manœuvre en cas de temps difficile.

Les assureurs ont donc réouvert les vannes du fonds euro, après de longues années de mise en retrait. Par exemple, au Luxembourg, place connue pour sa spécialisation sur le segment dit « haut de gamme », nous constatons une collecte nette positive sur le fonds Euro alors qu’il a été enregistré une collecte nette négative sur les Unités de Compte (UC) en 2023. L’accès au fonds euro est désormais facilité et les assureurs détenant des réserves poursuivent les campagnes de bonus sur la collecte nouvelle.

Vers un retour en grâce du Fonds Euro pour les années à venir ?

Nous pouvons maintenant nous tourner vers l’avenir et imaginer les différentes possibilités d’évolution des taux. L’augmentation des taux a connu une pause fin 2023. Nous n’allons pas ici tenter de prédire l’évolution du marché des taux pour 2024 et les années suivantes. Beaucoup de facteurs macro-économiques sont à l’œuvre et pourraient avoir un impact pour différents types de scénarios à la hausse, à la baisse ou au maintien des taux. Nous allons ici considérer différentes situations d’assureurs et lancer des pistes de réflexions pour les scénarios d’évolutions des taux qui pourraient leur être plus ou moins favorables.

De façon générale, les assureurs vie, ont intérêt à se positionner dans un marché avec une très lente baisse des taux, conformément à ce qui s’est passé entre les années 1980 à 2020.

Quelles sont les différences de perspectives selon les assureurs et selon les différents scénarios d’évolution des taux ?

Pour les assureurs qui ont déjà utilisé une partie de leurs réserves constituées depuis des années au travers de la PPE, et dont la marge de manœuvre se réduit, leur intérêt est plutôt celui d’une baisse substantielle des taux, afin de contrer la concurrence des produits bancaires et la concurrence des autres assureurs qui ont encore des réserves. Ils pourront ainsi sereinement reconstituer leurs provisions.

Pour les assureurs plus précautionneux, moins contraint à utiliser leur PPE et qui envisagent désormais de l’utiliser, leur intérêt est au maintien des taux, voire à leur légère augmentation afin de profiter à plein d’un marché de taux porteur. Ces assureurs arriveront à être compétitif au niveau des taux servis en répartissant dans le temps l’utilisation des réserves et en maintenant le volume de leurs encours.

Quant aux assureurs qui ont profité de la période pour créer un nouveau fonds euro, un maintien de taux élevés pendant un temps assez long serait très profitable pour eux, en attendant une baisse lente des taux. L’avantage majeur de ce type de fonds est qu’il n’y a pas besoin de faire de compensation sur des moins-values latentes. Mais l’inconvénient majeur est que ces fonds n’ont pas eu assez de temps pour constituer suffisamment de richesse pour booster leur taux. Ce type de fonds peut se révéler intéressant pour l’épargnant dans une perspective de placement à long terme. En revanche, ce n’est pas un fonds pour spéculer à court terme car « le boost » sera structurellement faible.

Enfin, de façon générale, un scénario de baisse modéré des taux, notamment ceux à court-terme, comme nous l’avons connu des années 1980 jusqu’en 2020 serait l’idéal pour redonner une cure de jouvence au fonds euro et pour lui permettre de repartir avec une collecte satisfaisante pour les prochaines années.

En ce premier semestre 2024, on peut clairement dire que l’assurance vie a traversé un choc sans précédent et que les assureurs vie ont, une fois de plus, démontré leur capacité de résilience.

L’assurance vie et le fonds euro en particulier repartent sans doute pour de belles années en perspective. Pourra-t-on repartir pour 40 belles années ? A priori nous n’aurons pas besoin d’être aussi patient pour rencontrer de nouveaux rebondissements…

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

26

Juin 2025

- Articles et presse

Principes et limites du financement de la défense dans un cadre ESG

22

Mai 2025

- Articles et presse

Les enjeux du financement de la défense pour le secteur de l'assurance

29

Avr 2025

09

Avr 2025

- Articles et presse

ESG et Asset Management : le modèle à bout de souffle ?

Précédent

Suivant