Conseil en Banque, Finance, Assurance, Protection Sociale

26

Juin 2025

- Articles et presse

Principes et limites du financement de la défense dans un cadre ESG

Article écrit par Hélène Lanier, Directrice Durabilité et Rayan Khadraoui, Consultant.

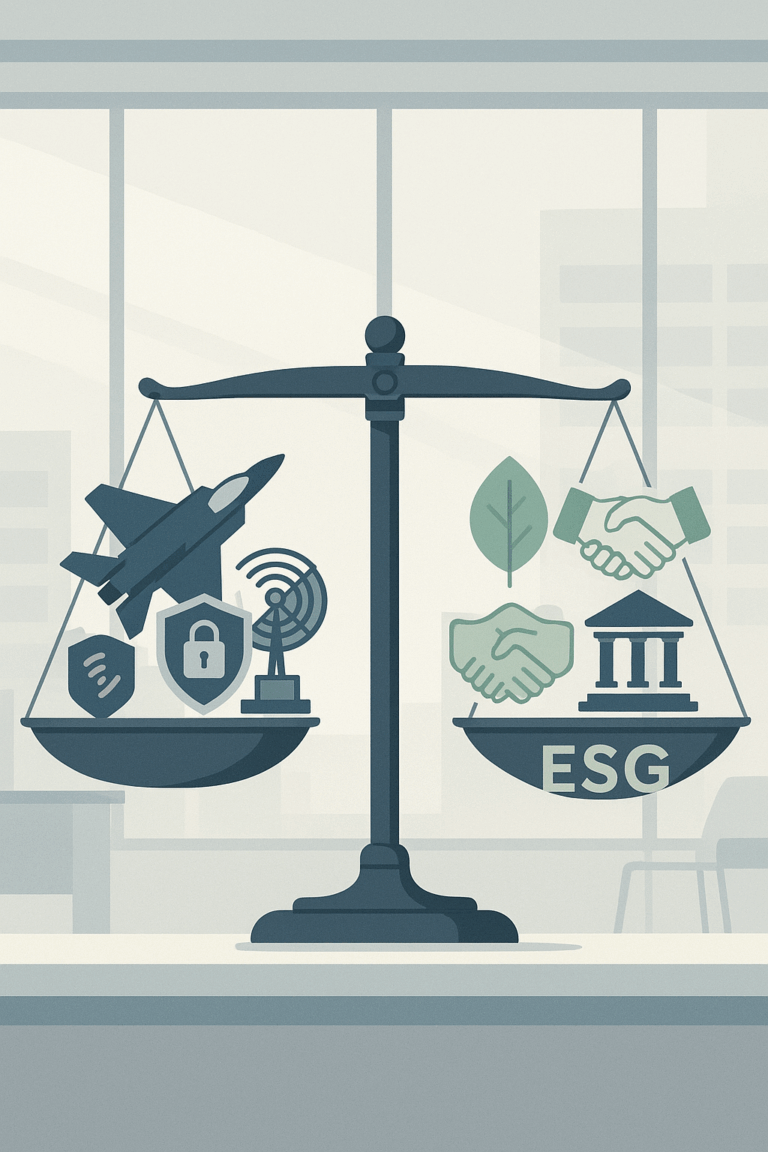

Dans un contexte de tensions géopolitiques et d’impératif de défense européenne, le financement du réarmement s’impose dans le débat public. Mais peut-on concilier impératif sécuritaire et exigences ESG[1] ?

Dans un premier article, nous avons exploré les leviers de financement mobilisables pour répondre aux besoins de la base industrielle et technologique de défense (BITD). L’adhésion des investisseurs institutionnels à des stratégies durables interroge directement la place que l’industrie de la défense peut occuper dans un cadre d’investissement responsable.

Être investisseur ESG et financer la défense : est-ce légal et conforme aux objectifs de durabilité ?

Les règlementations ESG ne comprennent pas de mention de l’armement. Ainsi, il n’est pas interdit pour un investisseur ESG d’inclure les entreprises de la défense et de l’armement dans son portefeuille d’investissement.

En effet, concernant la définition de l’ESG, les 17 objectifs de développement durable (ODD) que les Nations Unies se sont fixés en 2015 font partie, aux côtés de l’Accord de Paris sur le climat, des normes de « soft law » les plus consensuelles. Parmi les ODD, le 16ème vise à « promouvoir l’avènement de sociétés pacifiques et inclusives aux fins du développement durable, assurer l’accès de tous à la justice et mettre en place, à tous les niveaux, des institutions efficaces, responsables et ouvertes à tous ». Un courant de pensée[2] qui cherche à intégrer la défense comme une composante fonctionnelle du cadre ESG estime que cette composante est essentielle pour la souveraineté des Etats en donnant à ces derniers les moyens de défendre leurs intérêts. En effet, l’industrie de la défense ne devrait à priori pas être exclue du périmètre ESG puisqu’elle contribue à instaurer un cadre de vie sécurisé et stable permettant de réaliser les autres ODD et porter les normes ESG.

Néanmoins, la question de la compatibilité de l’armement avec les cadres ESG ne se limite pas à l’interprétation des normes de « soft law ». Elle se pose également au regard de la Taxonomie verte européenne, dont le principe central est de ne causer « aucun préjudice significatif » (Do No Significant Harm – DNSH) à d’autres objectifs environnementaux ou sociaux. Le rapport relatif à l’application des Minimum Safeguards dans le cadre du Règlement Taxonomie apporte des éclaircissements quant à l’interprétation de la Commission européenne sur les exclusions à opérer, concernant les entreprises impliquées dans les armes controversées. Elles sont automatiquement exclues de l’alignement taxonomique, en raison de leur non-conformité au principe DNSH. A l’inverse, les entreprises liées aux armes non controversées ne sont pas formellement exclues du périmètre ESG.

Par ailleurs, les labels adoptent souvent une position plus restrictive. C’est notamment le cas des labels français ISR et Greenfin, qui excluent les entreprises impliquées dans la fabrication ou la vente d’armes controversées. Ces exclusions reflètent des choix politiques, plus que des interdictions réglementaires strictes. Ainsi, dans les publications des politiques d’exclusions on constate que les asset managers qui se conforment aux référentiels des labels, excluent en général l’industrie de l’armement de leurs portefeuilles d’investissement de façon plus extensive. Toutefois, le périmètre réel des exclusions mérite d’être nuancé : de nombreux fonds précisent dans leur documentation que les gérants conservent un pouvoir discrétionnaire dans l’application de ces exclusions sur demande des clients ou dans les modes de gestion active.

Quid des investisseurs qui décident d’exclure l’armement de leurs portefeuilles d’investissement afin de respecter les normes ESG ?

Comme évoqué précédemment, il n’existe pas de base légale excluant le financement du secteur de la défense dans un cadre ESG. Toutefois, l’article 26 de la Charte des Nations Unies vise à « promouvoir l’établissement et le maintien de la paix et de la sécurité internationale avec le moins de détournement possible pour l’armement ». De ce fait, certains investisseurs se tournent désormais vers des opportunités d’investissements alternatives afin de veiller à ce que ces activités ne nuisent pas aux objectifs de paix ou ne négligent pas les garanties sociales ou environnementales. Ce positionnement se vérifie dans les données : en mars 2024, seuls 29,8 % des fonds ESG domiciliés dans l’Union Européenne et au Royaume-Uni étaient exposés au secteur de l’aérospatiale et de la défense[3].

En effet, lorsqu’on se concentre sur les profils des épargnants souhaitant guider leur épargne vers des investissements ESG on constate une dissonance entre investissement responsable et industrie de l’armement. Selon le rapport Sustainable Signals publié en 2024 par Morgan , 77% des investisseurs individuels se disent intéressés par les placements durables, et 54% prévoient d’augmenter leurs allocations à ces stratégies dans l’année à venir[4]. Trois motivations principales guident les investisseurs durables : aligner leurs placements sur leurs valeurs, avoir un impact réel et maximiser leur rendement au regard du risque.

Du côté des préférences ESG, une enquête menée dans six pays européens auprès de particuliers / épargnants intéressés par l’ESG montre que l’armement figure en haut du classement des thématiques d’exclusion[5] (8ème place) entre les contenus médiatiques à caractère sexuel ou violent et les tests sur animaux. Par ailleurs, lorsque l’on classe les enjeux ESG selon les thématiques souhaitées par les investisseurs, l’armement n’arrive qu’en 19ᵉ position sur 30[6], bien derrière les sujets comme l’accès à l’eau potable, la santé, les énergies renouvelables ou la lutte contre le changement climatique. Cette hiérarchisation des enjeux rappelle que, pour de nombreux investisseurs, la finance durable reste avant tout guidée par des considérations environnementales et sociales[7].

Ainsi, le véritable enjeu n’est pas tant la légalité de l’investissement dans la défense que les priorités ESG définies par chaque investisseur. Aussi, il semble possible de promouvoir simultanément l’ESG et la défense, sans pour autant les mélanger dans les mêmes véhicules d’investissement. Dès lors, plutôt que d’essayer d’intégrer la défense au sein de produits ESG, ce qui risquerait d’alimenter la confusion ou l’absence de lisibilité des investisseurs, il pourrait être pertinent de mobiliser certains outils et mécanismes inspirés de l’ESG (comme l’investissement à impact) pour structurer des produits dédiés au financement de la défense. En effet, « l’impact investing » cible les entreprises sous-financées, offre des conditions préférentielles de financement ou encore met à profit les mécanismes d’engagements avec les entreprises . Le financement de la défense pourrait utilement s’inspirer de ces méthodologies, notamment telles qu’appliquées dans le private equity. En intégrant les trois piliers fondamentaux que sont l’intentionnalité (orienter le capital vers des objectifs sociétaux définis), l’additionnalité (générer un impact positif non atteint sans l’intervention de l’investisseur) et la mesurabilité (évaluer de manière rigoureuse les résultats obtenus), il serait possible de structurer des véhicules de financement de la base industrielle et technologique de défense (BITD) tout en répondant aux attentes des investisseurs.

[1] Les critères ESG (pour Environnementaux, Sociaux et de Gouvernance) permettent d’évaluer la prise en compte du développement durable et des enjeux de long terme dans la stratégie des acteurs économiques.

[2] Rapport parlementaire N° 4859 visant à protéger la base industrielle et technologique de défense et de sécurité européenne des effets de la taxonomie européenne de la finance durable.

[3] “Weapons Makers Targeted by Student Protests Show Up in ESG Funds”, Bloomberg.

[4] Sustainable Signals Understanding Individual Investors’ Interests and Priorities, Morgan Stanley Wealth Management et Morgan Stanley Institute for sustainable investing

[5] “What do your clients actually want?”, Sustainable Finance Observatory

[6] “Mind the Gap: Why European retail investors don’t get what they want”, Sustainable finance observatory

[7] Ces préférences pourraient évoluer dans le contexte de montée des conflits, particulièrement marqué en 2025

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

20

Nov 2025

20

Nov 2025

06

Nov 2025

29

Oct 2025

- Articles et presse

Du KYC au KYD : la conformité augmentée du courtage

Précédent

Suivant