Conseil en Banque, Finance, Assurance, Protection Sociale

21

Mai 2026

- Articles et presse

Radiographie du modèle français de financement de la santé : les 4 scénarios du HCAAM face à la réalité de 2026

Article écrit par Clémence Mathelin, Manager, et Nathalie Rackovic, Associée.

Un modèle entre forces et limites

Dès janvier 2021, le HCAAM a souligné la complexité et le caractère inégalitaire du système français de financement des frais de santé. Le reste à charge des ménages est globalement maîtrisé en France, il est même le plus faible des pays de l’OCDE avec 292€ par personne en 2024. Cependant, plusieurs fragilités intrinsèques s’accentuent :

- Une inégalité d’accès à la complémentaire : elle est obligatoire pour les salariés contrairement à certaines populations comme les travailleurs indépendants, les retraités ou encore les chômeurs qui sont moins et moins bien couverts

- Une inégalité de financement : les prélèvements sociaux finançant la Sécurité sociale, les cotisations des complémentaires et le reste à charge représentent en moyenne 15% du revenu des ménages mais peuvent atteindre 34% pour certains ménages

- Une superposition de « payeurs » (Sécurité sociale / complémentaires / reste à charge de l’assuré) qui génère des frais de gestion peu optimisés financé in fine par les Français

- Une pression réglementaire croissante avec des conséquences sur le secteur et notamment les complémentaires (transferts de charge, taxes ponctuelles non anticipées, délais réduits d’application des évolutions…)

- Un système complexe à comprendre et à maîtriser pour les assurés comme pour les professionnels du secteur

Depuis 2021, d’autres phénomènes s’installent durablement et tendent à déséquilibrer le système actuel :

- L’accès aux soins est la première préoccupation des Français aujourd’hui en matière de santé. Le sujet ne doit pas uniquement se focaliser sur son financement. En effet, les déserts médicaux et l’accès au soin de manière générale (difficultés à obtenir un RDV chez un spécialiste, listes d’attente, difficultés à trouver un médecin traitant…) complexifient la question

- Le développement du dépassement d’honoraire tend à enchérir les soins pour les complémentaires

- Les augmentations tarifaires et l’accroissement des garanties du contrat responsable rendent difficile l’accès à cette couverture pour certains ménages. Plusieurs acteurs du marché ont souligné le développement des offres « non-responsables » et souhaitent remettre l’adéquation accessibilité tarifaire – niveau de garanties au centre du débat ;

- L’évolution de la démographie est fondamentale dans la construction d’un futur modèle. Le vieillissement de la population et la croissance du nombre de personnes en ALD imposent des conditions non négligeables lorsqu’on aborde la question du financement du soin pour qu’il soit solide et pérenne

Des débats publics aujourd’hui dans l’impasse ?

Malgré l’impasse financière de l’Assurance Maladie que nous connaissons aujourd’hui (déficit de 21,6 Mds d’euros en 2025) et des discussions de plus en plus ardues pour s’accorder sur la LFSS, les réflexions autour d’une réforme du système sont au point mort. Les réponses à l’insoutenabilité du financement de la Sécurité sociale sont souvent supportées par les complémentaires (transfert de charge et/ou taxation par exemple) et les Français (déremboursement, augmentation des cotisations).

Pour 2026, une des réponses a été de taxer les complémentaires à hauteur de 2,05%, mesure bien que non répercutable légalement sur les tarifs des complémentaires, risque d’alourdir indirectement la facture des assurés sans offrir de solution pérenne.

C’est dans ce cadre qu’une mission portant sur « l’articulation entre assurance maladie et les complémentaires santé » a été lancée ce 21 janvier de cette année par les Ministres de l’Economie, de la Santé et de l’Action et des Comptes Publics. Elle a pour but de proposer une synthèse critique des différents travaux déjà menés sur le sujet et de proposer des réformes à court, moyen et long terme. Le rapport final est attendu à l’été 2026.

En parallèle, la mission d’évaluation et de contrôle des lois de financement de la sécurité sociale (MECSS) a, ce début d’année, annoncé continuer ses travaux sur la répartition du financement entre Assurance maladie et Complémentaires.

Cette mission va notamment remettre en perspective le constat dressé par le HCAAM en 2021 et les propositions associées publiées par le même organisme l’année suivante : 4 scénarios très différents les uns des autres. Ils ont eu pour but d’élargir les pistes de réflexion pour améliorer ce système et dépasser la logique court-termiste de l’approche actuelle.

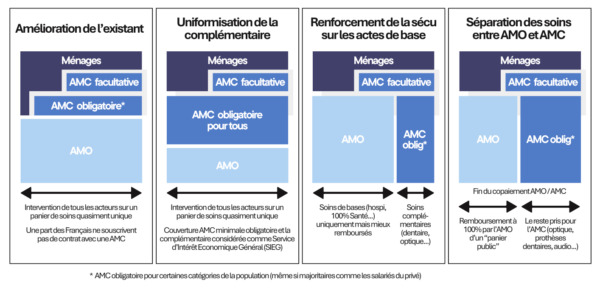

Des propositions – à remettre à jour – très hétéroclites pour faire un tour d’horizon des (r)évolutions possibles

Si les deux premiers scénarios approfondissent le modèle actuel, les deux suivants renversent son fonctionnement :

- Améliorer le cadre du système actuel : simplification des règles de prise en charge et amélioration de la couverture des populations les plus fragiles

- Proposer une assurance complémentaire obligatoire et universelle : normalisation des contrats de complémentaire santé (panier de soin défini, tarifs encadrés et uniques) pouvant être complétés par une surcomplémentaire facultative à la main de chaque individu

- Etendre le champ d’action de la Sécurité sociale ou scénario de la « Grande Sécu » : large extension du périmètre de la Sécurité sociale, financée par la hausse des prélèvements sociaux en partie contrebalancée par la baisse des cotisations des complémentaires pour les personnes couvertes. Ce scénario est souvent mis en avant lors des débats autour des frais de gestion élevés des complémentaires par rapport à ceux de la Sécurité sociale. Il est cependant important de rappeler que la comparaison est à nuancer puisque le périmètre d’intervention de chacun de ces acteurs est différent et que le système est construit majoritairement en réponse aux besoins d’un seul de ces acteurs

- Désimbriquer Sécurité sociale et complémentaires : séparation stricte des domaines d’intervention de la Sécurité sociale (recentrée sur un panier de soins précis et resserré) et des complémentaires

Schéma du financement des soins – scénario par scénario

La piste du bouclier sanitaire, une proposition qui refait surface ?

A plusieurs reprises proposé, le bouclier consiste à « plafonner le cumul du reste à charge ». Dès que ce cumul atteint un certain niveau, la Sécurité sociale prendrait en charge l’intégralité des dépenses de santé. Ce niveau pourrait être défini par individu ou par foyer, variable ou non en fonction du revenu ou de l’âge voire réduit en cas de maladie…

Par conséquent, le scénario 1 semble rester aujourd’hui la voie privilégiée par défaut. En effet, il n’existe aucune union autour d’un projet et la volonté politique pour remettre ce sujet au centre des débats reste faible. 2027 et ses élections présidentielles nous réserveront peut-être des surprises.

Quelle place pour la prévoyance dans ce système de protection social ?

Souvent considéré comme le parent pauvre de la protection sociale, la prévoyance n’est analysée par le HCAAM qu’au travers des scénarios proposés pour la santé :

- Maintien des fondamentaux du modèle (scénarios 1 et 2) : peu voire pas de changements avec une volonté de généraliser la couverture prévoyance

- Renversement du modèle (scénarios 3 et 4) : contrebalancer la contraction du marché de la santé pour les complémentaires par le développement de la prévoyance (potentiellement en partie financée par la réduction des frais de gestion sur la santé)

Quel que soit le scénario retenu, plusieurs évolutions sont proposées sur ce périmètre :

- Instaurer une obligation de négociation de couverture pour chaque branche pour l’universalisation de cette couverture qui converge avec la proposition d’un « ANI prévoyance » aujourd’hui remis sur le devant de la scène

- Développer la politique de prévention (QVT, maintien en emploi…) avec l’universalisation de cette protection et l’obligation de participation pour l’employeur

- Rendre les garanties prévoyance lisibles et compréhensibles aux yeux de tous (montant et conditions de prise en charge notamment)

- Développer et faciliter les mécanismes de mutualisation au niveau des branches pour permettre l’accès à la couverture même pour les plus petites entreprises souvent difficilement assurables

Malgré un début de réflexion avec ces rapports de l’HCAAM, la santé et la prévoyance sont encore trop souvent pensées séparément par les pouvoirs publics.

Ces dépenses sont pourtant extrêmement liées : elles commencent par des « petites » dépenses en santé et peuvent finir en « grandes » dépenses de prévoyance (arrêts maladie voire invalidité – dits « risques lourds »).

Une refonte du système de santé est nécessaire aujourd’hui pour se préparer aux défis actuels et futurs de croissance des dépenses et du vieillissement de la population.

Certains critères sont fondamentaux à la réussite de cette transformation dont notamment :

- Garantir l’accessibilité aux soins (disponibilité aux médecins généralistes, spécialistes…) pour tous

- Limiter la création d’un système de protection sociale à deux vitesses

- Améliorer le dialogue (négociation, partage d’informations sécurisé…) entre les nombreux des acteurs de l’écosystème

- Proposer un modèle durable en prenant en compte l’évolution de la démographie

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

19

Mai 2026

05

Mai 2026

28

Avr 2026

16

Avr 2026

- Articles et presse

Impacts du vieillissement démographique

Précédent

Suivant