Conseil en Banque, Finance, Assurance, Protection Sociale

08

Sep 2014

- Articles et presse

ASSURANCE IARD : Les conséquences de la Loi Hamon dans le secteur de l’assurance

Article rédigé par Christelle Rancev, Supervising Manager

Le projet de loi sur la consommation défendu par Benoît Hamon, a achevé en février 2014 son parcours parlementaire débuté en 2013. Il en résulte près de 150 mesures en faveur d’un pouvoir d’achat plus important et d’une plus grande liberté de choix pour les consommateurs. Il continue à faire la « une » dans le secteur de l’assurance car il renferme des mesures importantes (actions de groupe, résiliation à tout moment, changement d’assureur de crédit…) qui bouleversent la donne en matière de stratégie client et de business model.

Rappel des mesures impactant le métier de l’Assurance

Des assurés mieux protégés, mieux informés et libres de changer

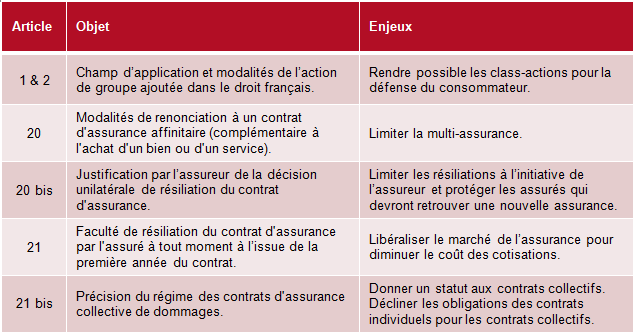

Développer les actions de groupe

Le texte de loi vise à renforcer le pouvoir des clients et à soutenir la consommation. Parmi les mesures retenues, la plus emblématique reste celle prévoyant la mise en place des actions de groupe, qui permet à des particuliers ayant subi un préjudice matériel similaire d’agir collectivement en justice d’optimiser ainsi leur chances d’obtenir réparation vis-à-vis d’acteurs aux moyens importants. A la différence des « Class Actions » américaines, les actions de groupe françaises ne pourront faire valoir qu’un préjudice économique et non un préjudice moral. Par ailleurs, pour éviter toute dérive de la part des consommateurs, seules 17 associations de consommateurs agréées auront la capacité d’organiser la procédure.

Résilier ses contrats d’assurance (auto, multirisque habitation) à tout moment au bout d’un an

A l’issue de la première année d’assurance, les assurés pourront résilier à tout moment leur contrat d’assurance auto ou multirisque habitation. L’objectif affiché du projet de loi est ainsi de renforcer la concurrence de manière à faire baisser les prix.

Résilier son assurance emprunteur

A garanties équivalentes, et sous un délai d’un an, les assurés qui auront souscrit une assurance emprunteur pourront changer d’assureur pour obtenir un tarif plus compétitif. L’effet attendu de cette mesure est une baisse à terme du coût de l’assurance emprunteur (de l’ordre de 0,15% ajouté au taux d’intérêt du crédit).

Lutter contre la multi-assurance

Afin de limiter la multi-assurance, il est prévu d’augmenter le délai de rétractation de 7 à 14 jours calendaires pour tous les biens de consommation afin de laisser plus de temps aux consommateurs, qui auront souscrit un contrat d’assurance affinitaire, pour analyser la couverture offerte par le contrat et éventuellement renoncer à la partie du contrat présentant une redondance de garantie. Le cas échéant, l’assureur sera tenu de rembourser le montant de la prime correspondant dans un délai de 30 jours à partir de la prise d’effet de la renonciation.

Etre plus libre dans le choix de son réparateur

Les assurés sont déjà libres de faire réparer leur automobile dans le garage de leur choix. Les assureurs seront dorénavant tenus de communiquer clairement sur le droit des assurés à s’orienter vers le garage qu’ils préfèrent.

Sans oublier la déclinaison sur les contrats collectifs…

Elle se traduit principalement par des obligations d’informations supplémentaires à destination des bénéficiaires et plus uniquement de l’entreprise, mais ne change pas fondamentalement les rapports commerciaux entre l’entreprise et l’assureur.

Et du point de vue des assureurs…

VERS DE NOUVEAUX COUTS…

Les coûts de mise à niveau

Pour respecter les nouvelles contraintes et obligations réglementaires, les assureurs doivent identifier et propager les changements au niveau opérationnel… au sein des fonctions juridique, souscription, communication, gestion de sinistres qu’elles soient internes ou chez des délégataires.

Les coûts d’acquisition

Le business model des assureurs a longtemps été fondé sur l’amortissement des frais d’acquisition sur une longue période. Aujourd’hui, le taux de résiliation du marché est de 16% en moyenne (plutôt faible) pour une détention moyenne des contrats en portefeuille sur l’auto de 6 ans. Si sous l’effet de la Loi Hamon, le taux de résiliation augmentait jusqu’à 25% (prévisions attendues), la durée de détention ne serait plus que de 4 ans. A terme, cela posera des problèmes de rentabilité. En effet, les assureurs devront faire davantage d’efforts pour amortir des coûts plus élevés sur une durée plus courte. N’auront-ils donc pas tendance dans les années à venir à procéder à des augmentations tarifaires pour absorber ces coûts d’acquisition ?

Les coûts de communication

Toutes les mesures en faveur d’une plus grande liberté de choix dans le cadre des contrats d’assurance (résiliation à tout moment au bout d’un an, lutte contre la multi-assurance…) devront désormais faire l’objet d’une communication claire auprès des clients. Communication qui impliquera de nouveaux budgets pour limiter les départs clients, et développer leur fidélité. Ainsi :

- Mention du droit de résiliation infra annuelle lors de l’avis d’échéance annuel des cotisations

- Mention de la liberté de choix du réparateur lors de la souscription d’un nouveau contrat, lors d’une déclaration de sinistre ainsi que dans les avis d’échéance annuel

- Information sur le droit de renoncer à tout ou partie du contrat dans un délai de 14 jours en cas de multi-assurance et sur le remboursement sous 30 jours à partir de la prise d’effet de la renonciation (pour les contrats affinitaires/ventes liées)

Autant d’occasions de communication qui pourront influencer la fidélité des clients en les amenant à comparer les offres concurrentes.

Les coûts de fidélisation

Par ailleurs, compte tenu du volume attendu de résiliations, les assureurs n’auront-ils pas tendance à focaliser leur investissement sur les clients rapportant le plus de valeur et qui pourraient être susceptibles de partir ? Dans les années à venir, les actions et programmes de fidélisation / rétention vont largement se développer pour maintenir une certaine rentabilité et faire basculer les clients opportunistes, très sensibles à l’effet prix, vers un modèle plus vertueux pour les deux parties.

L’augmentation des coûts d’indemnisation

Enfin, la mise en place des actions de groupe va générer des coûts d’indemnisation pour les assureurs plus ou moins conséquents, qui existaient peu jusqu’ici, car les démarches de réclamation et de contentieux étaient individuelles, longues et avec des résultats peu significatifs.

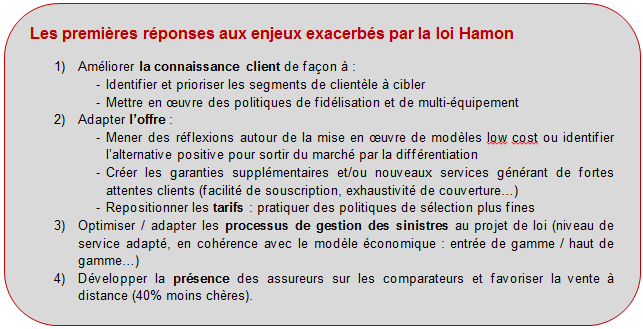

VERS UN NOUVEAU SENS DE L’ACCOMPAGNEMENT ET DU SERVICE CLIENT

Pour assurer une certaine compétitivité tarifaire, les services qui étaient jusqu’alors proposés par les assureurs et faisaient partie intégrante des contrats assurance (package offre / service) seront proposés et facturés « à la carte » (types services de gestion courante, gestion des sinistres…).

Cela induira une hausse du coût des services, du fait de la moindre mutualisation, et pèsera de façon plus lourde sur les équilibres techniques des assureurs.

Ce contexte permettra aussi aux assureurs de saisir l’opportunité d’offrir du sur-mesure en matière d’accompagnement client pour ceux qui le souhaitent… et acceptent de payer pour.

VERS DE NOUVEAUX MODELES ? UN ACCELERATEUR DE CHANGEMENT !

La Loi Hamon donne une nouvelle dynamique au marché de l’assurance dommages en ouvrant le marché à la concurrence. Il devrait en résulter un nouveau modèle d’offres plus compétitives en termes de prix (développement d’offres low price avec un risque d’amplification de descente en gamme) et de distribution à moindre coûts via la vente directe, Internet (développement du référencement des assureurs au sein des comparateurs, accélération des ventes en ligne…).

Mais la Loi Hamon offre également l’opportunité aux acteurs de segmenter de manière plus fine leurs offres de produits et services, avec des garanties et services adaptés de l’entrée de gamme au haut de gamme. Cela sera aussi l’occasion pour eux, de conquérir et/ou de développer de nouvelles cibles de clients.

De fait, les assureurs vont entrer dans une logique de révision de leur business model, avec des répercussions fortes sur les garanties et services proposés.

Partagez cet article :

![]()

Autres actualités

24

Avr 2024

16

Avr 2024

11

Avr 2024

Précédent

Suivant