Conseil en Banque, Finance, Assurance, Protection Sociale

06

Déc 2016

- Articles et presse

La télésanté et les assureurs en France

Article rédigé par Florence Jaquet – Manager – Périclès Consulting

Télésanté, e-santé, télémédecine, m-santé, l’Internet des objets, le quantified-self…: différentes mots pour évoquer l’ensemble des technologies, des réseaux et des services de soins basés sur la télécommunication et comprenant les programmes d’éducation, de recherche collaborative, de consultation ainsi que d’autres services offerts dans le but d’améliorer la santé du patient.

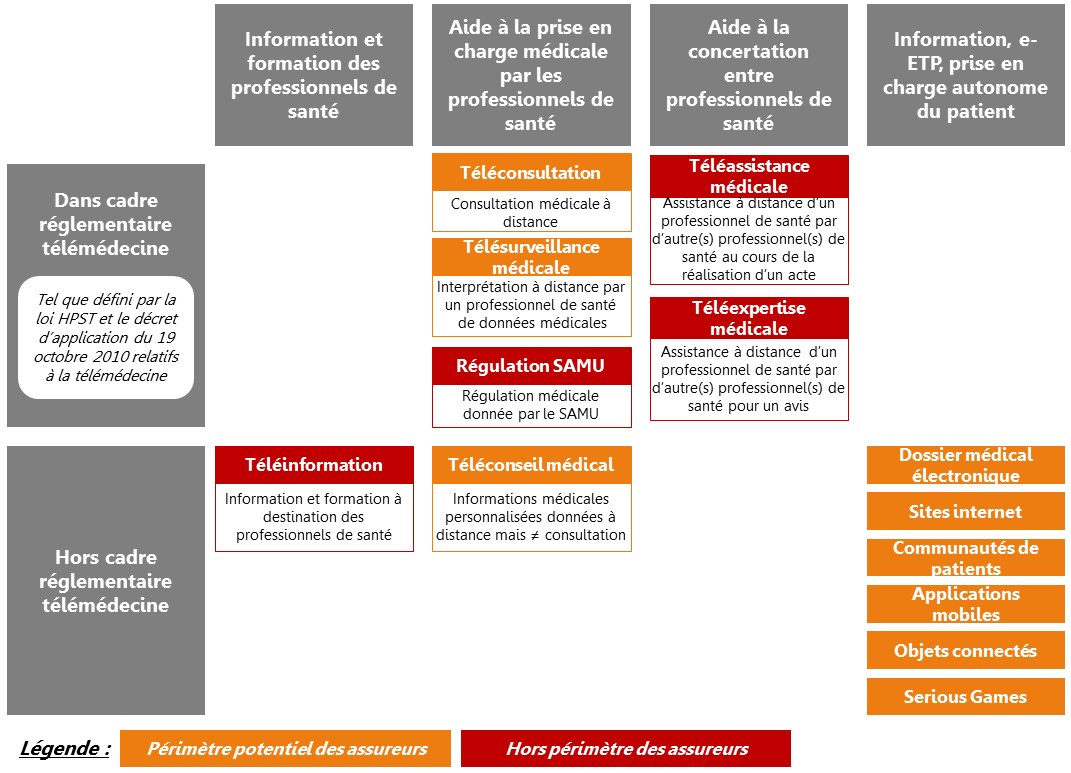

Périmètre de la télésanté en France en général / pour les assureurs

La télésanté n’est pas un sujet nouveau pour les assureurs. Tel Monsieur Jourdain qui faisait de la prose sans le savoir, les assureurs faisaient de la télésanté sans la nommer comme telle. Mais pendant longtemps, la télésanté s’est cantonnée à des services de pure information, tels que le téléconseil médical ou des sites internet d’information. Pourtant, les lignes bougent, et la télésanté fait maintenant appel à différentes solutions digitales multicanal avec l’apport d’une réelle expertise médicale. En témoignent les initiatives récentes dans le domaine de la télésanté appliquée à la prévention prises par le courtier Mercer et des complémentaires santé leaders, tels que AG2R La Mondiale, Apicil, Axa Santé, Harmonie Mutuelles, Malakoff Médéric ou même Générali avec son programme Vitality basé sur des incitations au comportement vertueux sous forme de bons de réduction auprès d’enseignes partenaires. Certains assureurs proposent aussi dorénavant de la téléconsultation, comme Axa France, qui a lancé en 2015 son offre développée en interne sur ses contrats santé destinés aux entreprises.

Les raisons de la percée récente de la télésanté sont multiples. A une pénétration des nouvelles technologies de l’information et de la communication proposée par une multitude d’acteurs répond l’impératif de soigner autrement dans un contexte de vieillissement de la population, d’augmentation des maladies chroniques, de désertification médicale et d’exigence accrue des patients. Le développement de la télésanté est aussi favorisé par des patients plus exigeants et mieux informés. Enfin, la télésanté a reçu un cadre juridique clair, par la loi HPST de 2009, accompagnée du décret d’application du 19 octobre 2010, qui fixe les contours de certains services (voir le graphique ci-dessus sur les services dans le champ d’application du cadre juridique de la télémédecine).

Au niveau des assureurs, le développement récent des offres de télésanté est favorisé par la généralisation de la complémentaire santé à partir du 1er janvier 2016 avec la mise en place de l’ANI : les contrats collectifs devraient représenter près de 60% du marché total de l’assurance santé complémentaire. La mise en place des garanties planchers, du panier de soins ANI et de plafonds de remboursement dans le cadre du nouveau contrat responsable entraînent une standardisation des produits. La différentiation par de nouvelles propositions de services devient dès lors, avec la maîtrise des coûts, un axe stratégique. Par ailleurs, les programmes de télésanté peuvent avoir un retour sur investissement rapide sur les indicateurs clés des employeurs, tels que les taux d’absentéisme, de présentéisme, et la fidélisation des salariés.

Pourtant, la France est en retard sur le développement de la télésanté. Au niveau des pays de l’OCDE, les pays où le déploiement de la télésanté est le plus avancé sont le Royaume-Uni, l’Espagne, les Etats-Unis, le Japon et la Corée du Sud. L’examen de ces pays permet d’identifier les leviers qui favorisent le développement de la télésanté. Outre des contraintes géographiques et une densité médicale inférieure à la moyenne des pays de l’OCDE, les déterminants principaux sont la stratégie volontariste des pouvoirs publics, une organisation décloisonnée de l’offre de soin, des modalités spécifiques de rémunération et de financement (paiement des actes de télémédecine et de dispositifs médicaux), l’intégration entre assurance de base et assurance complémentaire, et le financement public de projets de télésanté.

En France, il reste encore des obstacles à lever. La réglementation relative à la télémédecine est un premier pas positif, mais il reste des zones grises dans son application, ainsi que dans la réglementation relative aux données médicales. L’évaluation du retour sur investissement est rendu plus difficile par la séparation entre assureur public et organismes complémentaires. Enfin, le lancement d’un projet de télésanté nécessite un savoir-faire marketing, technique, juridique, et une gestion coordonnée de différents acteurs autour des assurés : pouvoirs publics et autorités tels que les ARS ou la CNIL, éditeurs de logiciel, fabricants de matériel informatique, fabricants de dispositifs médicaux, fournisseurs de services à la personne, fournisseurs de services de télésanté, laboratoires pharmaceutiques, opérateurs de télécommunications, hébergeurs de données de santé, employeurs et professionnels de santé. L’assemblage de compétences est une des clés de la télésanté de demain.

Partagez cet article :

![]()

Autres actualités

16

Avr 2024

11

Avr 2024

02

Avr 2024

Précédent

Suivant