Conseil en Banque, Finance, Assurance, Protection Sociale

25

Fév 2020

- Articles et presse

Tokenisation des actifs : la nouvelle révolution ?

Entre Blockchain, smart contract et cryptomonnaies, « token » est le nouveau mot qui agite les esprits dans l’écosystème des start-ups, think tanks et autres parties prenantes de l’innovation. Certains vont même jusqu’à parler de token-économie. Alors, qu’y a-t-il derrière ce jargon ? Doit-on y voir le nouveau type d’investissement à la mode (comme ce pouvait être le cas pour le Bitcoin il n’y a pas si longtemps) ou une tendance durable qui s’imposera dans l’industrie ?

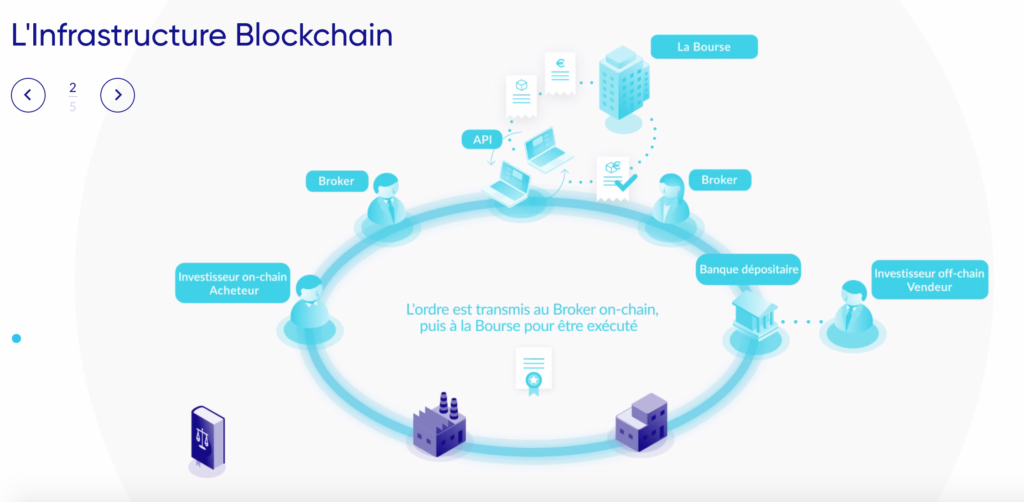

Quelques définitions pour commencer. D’après Blockchain France, la Blockchain ou autre registre distribué est une technologie de stockage et de transmission d’informations, de manière transparente, sécurisée, et fonctionnant sans organe central de contrôle. Il s’agit donc d’une base de données qui contient l’historique de tous les échanges effectués entre ses utilisateurs depuis sa création. Cette base de données est sécurisée et distribuée : elle est partagée par ses différents utilisateurs, sans intermédiaire, ce qui permet à chacun de vérifier la validité de la chaîne.

Le premier cas d’usage de cette technologie est le transfert et propriété et la tenue de compte du Bitcoin, la première crypto-monnaie. Il y en a d’autres, comme la digitalisation de droit d’usage d’un produit ou service, d’un droit de vote, d’un droit d’auteur… à l’aide d’un token.

Les esprits les plus alertes souligneront ici que les actifs financiers n’ont pas attendu l’apparition des DLT pour être dématérialisés, et que depuis les années 1990, les marchés financiers fonctionnent majoritairement de manière électronique. C’est tout à fait vrai. Pour les actifs financiers cotés, la tokenisation semble avoir un intérêt limité dans la mesure où les infrastructures de marchés existantes offrent un niveau de sécurité et de facilité élevé pour les échanges et la tenue de compte. Les processus pourraient être améliorés, accélérés mais rien de révolutionnaire.

Pour les actifs réels, les constats pourraient être différents. Les tokens offrent en effet la possibilité de démembrer un actif réel et d’en faciliter la possession en les rendant plus accessibles. La tokenisation permettra de démocratiser les investissements dans les actifs réels, mais il ne s’agit ni plus ni moins que d’une classe d’actifs alternative dont l’investissement restera l’apanage d’un public averti, adepte d’innovations. Il est difficile d’imaginer l’investisseur mass affluent mettre un bout d’une oeuvre d’art ou d’une montre de luxe dans son patrimoine ! La portée de la tokenisation d’actifs réels sera donc limitée..

Quels sont les effets de la tokenisation sur les actifs financiers non cotés ?

Quelques initiatives ont déjà vu le jour pour faciliter l’investissement dans cette classe d’actifs par les technologies DLT. C’est le cas par exemple de la Caisse d’Épargne qui utilise une solution DLT pour fluidifier l’intégration des titres non cotés dans les PEA / PEA-PME de ses clients ou encore de LiquidShare qui simplifie le traitement post-négociation des titres de PME.

Poussons la réflexion avec le cas d’un fonds de Private Equity qui utiliserait des tokens sur toute la chaîne de valeur, donc qui en émettrait pour son passif et qui en détiendrait à son actif. Au passif, les cas d’usages de la Blockchain pour l’émission de parts de fonds sont connus et des solutions existent (IZNES, FundsDLT…). Pour autant, la libération progressive du capital par appel de fonds successifs est un processus spécifique qu’il conviendrait de prendre en compte. L’automatisation des appels de fonds serait un bénéfice indéniable pour l’industrie sous réserve d’arriver à coder les règles dans un smart contract.

Les bénéfices de la tokenisation des participations d’un fonds de capital-investissement sont-ils également au rendez-vous ? Les freins à l’adoption nous semblent importants et le ROI incertain. En effet, en majorité, les fonds de Private Equity prennent des participations aux côtés d’autres investisseurs lors de tours de table. Si un fonds veut tokeniser sa participation, il ne peut le décider seul, sans la société qui ouvre son capital mais aussi les autres investisseurs. Le dépositaire du fonds aura également son mot à dire. L’alignement des parties prenantes est un frein puissant à l’adoption.

Par ailleurs, le principal bénéfice à attendre de la détention de tokens au lieu de titres de propriété non numérisés est, comme pour le passif, l’automatisation des opérations « post trade ». Elle ne serait possible qu’à condition là encore, de coder les règles du pacte d’actionnaires, les covenants et autres clauses spécifiques à chaque levée de fonds. Les coûts d’initialisation de l’émission ne sont donc pas nuls et viennent réduire les gains d’efficacité attendus pour la gestion du cycle de vie de la participation.

Enfin, le coût de gestion des participations reste limité comparé aux activités de sourcing, de due diligence et de négociation d’un fonds d’investissement. Pour ces activités à forte valeur ajoutée, la tokenisation n’apporte aucun bénéfice.

Vous l’aurez compris, nous sommes sceptiques sur la généralisation et les bénéfices de l’utilisation des crypto-actifs dans la gestion d’actifs, du moins pour les trois prochaines années.

Pour découvrir les autres articles de notre Cahier de tendances 2020 – Asset Management, cliquez sur le lien ci-dessous.

Cliquez ici pour télécharger le cahier de tendances complet.

Partagez cet article :

![]()

Autres actualités

21

Mai 2026

19

Mai 2026

05

Mai 2026

28

Avr 2026

Précédent

Suivant