Conseil en Banque, Finance, Assurance, Protection Sociale

10

Déc 2014

- Articles et presse

ASSURANCE IARD : Les impacts de l’évolution des comportements sur l’assurance auto

Article rédigé par Xavier de Corson, Directeur

Pas une semaine ne passe sans annonce d’arrivée d’un nouvel acteur, de mise en place d’un nouveau service ou d’un partenariat… ou de condamnation judiciaire de certaines pratiques de l’économie collaborative centrées autour de l’automobile. Pour y voir plus clair, nous avons proposé un panorama des pratiques actuelles à un panel d’assureurs et de courtiers actifs en IARD, pour imaginer avec eux le potentiel de développement et les risques que représentent ces usages.

De l’actualité, encore de l’actualité

Le transport collaboratif entre particuliers et l’engouement pour la non-propriété (pour des raisons écologiques, économiques et/ou pratiques) ont permis l’apparition de nouveaux services de mise en relation entre propriétaires et usagers, poussés par des start-ups innovantes qui sont parvenus à sécuriser et industrialiser des pratiques plus anciennes et plus ou moins légales (voyages en « stop », taxi « sauvage », prêt de véhicule entre amis).

Certains services de mobilité professionnels se développement également en tirant parti des technologies embarquées sur les smartphones (notamment la géolocalisation en temps réel), dans un cadre assurantiel et juridique encore en cours de définition.

Aucun texte de loi ne définit le service de covoiturage, tandis que les VTC, bien qu’ils existent depuis 2009, font encore l’objet de nouvelles réglementations notamment pour les définir par rapport aux taxis (la dernière date d’octobre 2014).

L’ensemble des acteurs de la mise en relation mettent en avant la confiance, qui s’instaure via l’inscription préalable requise pour participer à la communauté et s’entretient via un système de notation (des passagers, des conducteurs et des véhicules dans le cas de la location entre particuliers). Les contrôles restent extrêmement limités, la simplicité restreint les pièces demandées lors de l’inscription.

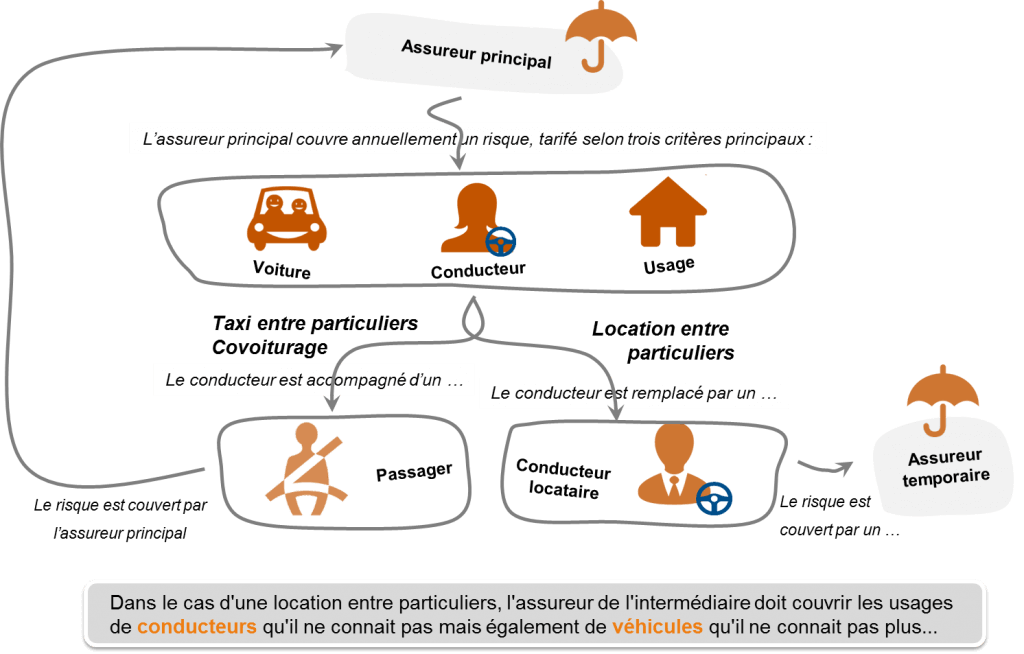

Qui assure ?

A ce jour les éventuels manquements de ces acteurs n’ont pas donné lieu à de dramatiques conséquences (accidents corporels non couverts, crimes ou délits causés via ces usages).

Par défaut, la protection du passager pour un cas d’usage non lucratif est assurée par la garantie Responsabilité Civile du conducteur particulier (obligatoire en France), mais le passager à titre payant n’est pas pris en charge, le conducteur devant alors souscrire une police d’assurance professionnelle.

Est-ce toujours le cas avec la participation aux frais automatique prévue dans le covoiturage tel que poussé par les principaux acteurs du marché ?

Face à ces nouveaux usages, les mutuelles (MMA, Macif, MAIF…) ont été les premières à se rapprocher des start-up, soit par affinité avec les valeurs de partage prônées par ces acteurs, soit par curiosité pour ce nouveau modèle à tester. Puis les assureurs traditionnels se sont rapprochés de cet écosystème de diverses manières : prise de participation, incubateur et Fab Lab (AXA Seed Factory, Allianz Riviera), sponsoring, partenariat…

Il est à noter par exemple que tous les acteurs de la location entre particuliers s’appuient sur un partenaire assureur, avec obligation de souscrire une assurance complémentaire tout risque pour la durée de la location (sauf Zilok). Un nouveau marché ?

Quelles limites ?

Il devient alors possible d’augmenter la prime d’assurance totale reposant sur le même véhicule, soit auprès du propriétaire, soit en combinant la prime du propriétaire et celle(s) du(des) locataire(s). Mais en sortant du prisme « marché particulier », il s’agit plus simplement d’un transfert de primes entre loueurs professionnels et particuliers : atomisation du (peu lucratif) risque de flottes.

Proposer un modèle de couverture liée seulement au véhicule / quel que soit le conducteur serait trop proche des véhicules de location dont les contrats sont fortement sinistrés.

Il n’existe pas non plus à ce jour de modèle de protection associé à un conducteur et transverse par rapport au(x) véhicule(s) utilisé(s), bien que les technologies de rapprochement/identification existent. Ce type de modèle permettrait d’embarquer une tarification « sur mesure » et rendre pertinent des politiques d’analyse et prévention du risque.

Enfin, l’autopartage est une porte ouverte à l’anti-sélection par les utilisateurs : les conducteurs les plus jeunes/malussés sont les plus enclins à entrer dans ce type de modèle égalitaire pour le prix, dégradant la sinistralité au détriment des « bons » usagers… sans impact pour le moment sur le bonus de chaque individu.

Quel avenir ?

Si la réussite des acteurs du transport collaboratif est indéniable, au moins sur les aspects propagation de l’usage (les éléments financiers restent particulièrement cachés), côté assurance personne n’a encore trouvé le moyen de transformer ce supplément de trajets en véritable matière assurée. Pourtant, on parle bien ici de trajets additionnels, de couvertures provisoires à proposer (à l’acte, à la location).

De nouveaux produits d’assurance « de fonction » et de nouveaux processus restent à inventer. L’émergence de nouvelles matières assurables profitera à de nouveaux acteurs digitaux si les acteurs traditionnels ne se positionnent pas.

Téléchargez notre panorama des usages et enjeux pour l’assurance IARD

En savoir plus

Grâce à notre bureau de Hong-Kong,

découvrez les nouveaux comportements auto en Chine

en cliquant ici

Partagez cet article :

![]()

Autres actualités

24

Avr 2024

16

Avr 2024

11

Avr 2024

Précédent

Suivant