Conseil en Banque, Finance, Assurance, Protection Sociale

16

Avr 2026

- Articles et presse

Impacts du vieillissement démographique

Article écrit par Charlène Martins et Clémence Mathelin, Managers, ainsi qu’Elise Callac, Consultant Actuaire.

La France connaît une transformation démographique profonde, marquée par le vieillissement de sa population. Longtemps perçue comme une exception européenne grâce à une natalité relativement dynamique, elle entre désormais dans une nouvelle phase de son histoire démographique.

Ce phénomène résulte de deux tendances structurelles : l’allongement continu de l’espérance de vie et la baisse persistante des naissances. Leur combinaison conduit à un basculement inédit du solde naturel et pose des défis majeurs pour l’économie, les finances publiques et, plus largement, l’architecture de la protection sociale.

Chiffres clés : situation actuelle et projections à l’horizon 2070

Selon les projections démographiques de l’Ined (publication de mars 2025), la population française atteindrait un point haut autour de 2040, avant d’amorcer une diminution progressive jusqu’en 2070.

À cet horizon, la France compterait significativement plus de personnes âgées de 65 ans et plus, tandis que la part des jeunes et des actifs reculerait ; « La part des personnes âgés de plus de 60 ans a augmenté de 16 à 28 % entre les années 1950 et 2024 d’après l’INSEE et dépasse même la population des moins de 20 ans depuis les années 2010 ».

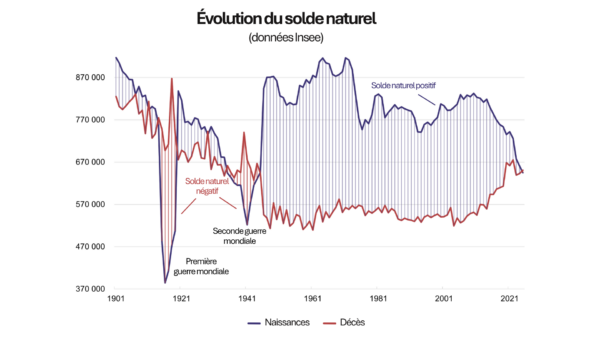

Un tournant symbolique a été franchi en 2025, avec un événement inédit depuis la fin de la Seconde Guerre mondiale : le nombre de décès a dépassé celui des naissances. Ce croisement des courbes marque l’effondrement du solde naturel, désormais négatif, et consacre l’entrée de la France dans une dynamique de vieillissement comparable à celle de nombreux pays européens.

Hausse de l’espérance de vie et baisse des naissances

L’espérance de vie à la naissance continue de progresser, portée par les avancées médicales, l’amélioration des conditions de vie et une meilleure prise en charge des maladies chroniques. Entre 2000 et 2025, l’espérance de vie a progressé de 3 ans pour les femmes et de 5 ans pour les hommes (données INSEE).

En parallèle, le taux de fécondité s’inscrit en baisse continue, bien en deçà du seuil de renouvellement des générations. En 2025, le taux de fécondité est estimé à 1,53 enfant par femme en France métropolitaine, son niveau le plus bas depuis 1918 (données INSEE).

Ce double mouvement modifie profondément la pyramide des âges, avec une augmentation rapide du nombre de retraités et une diminution des générations entrant sur le marché du travail.

Les enjeux économiques et sociaux de cette évolution démographique

La France n’est pas isolée face à ce phénomène, l’ensemble du « Vieux Continent » y est aujourd’hui confronté. Les conséquences sociales et économiques sont majeures :

- Le recul de la population en âge de travailler : la part de la population en âge de travailler (15-64 ans) se réduit face à des plus de 65 ans toujours plus nombreux. La productivité du pays pâtit de cette chute du nombre d’actifs et remet aussi en question le fonctionnement du système de retraite par répartition : alors qu’il y avait 2,02 cotisants pour un retraité en 2004, ils ne sont plus que 1,77 en 20231 ;

- La hausse mécanique des dépenses sociales : le vieillissement entraîne une augmentation structurelle des dépenses de retraite, de santé et de dépendance. Et creuse davantage le déficit des régimes de protection sociale. Les dépenses uniquement liées à la dépendance pour l’Etat s’élèvent à 23,7 milliards d’euros2. Les politiques publiques essayent de contenir ces dépenses (réformes successives sur les retraites) tout en améliorant l’accompagnement et anticipant la perte d’autonomie de la population vieillissante avec par exemple la loi du « bien vieillir » (2024). Néanmoins, ces dispositifs peinent à compenser les effets démographiques de long terme ;

- En parallèle, le vieillissement constitue un levier de développement économique avec la silver economy : services à la personne, habitat adapté, technologies de maintien à domicile, prévention santé, etc. Ce marché pèserait aujourd’hui près de 60 milliards d’euros3 et représente un champ d’innovation majeur pour les acteurs du marché de l’assurance et de la protection sociale.

Les enjeux économiques et sociaux de cette évolution démographique

Assurance retraite

Dans un contexte de tension sur les régimes obligatoires, les ménages sont de plus en plus incités à se tourner vers des solutions de capitalisation pour compléter leurs revenus futurs. En effet, la crainte de voir disparaitre le système par répartition incite les Français à se construire une retraite à travers les produits proposés par les assureurs : assurance vie, PER… En effet, entre 2020 et 2024, les encours sur l’épargne retraite ont bondi de + 28,7 milliards d’euros soit + 10 % en 4 ans (anciens et nouveaux dispositifs, individuels et collectifs). A l’issue du premier trimestre 2024, l’encours total de ces produits s’élevait à 298,3 milliards d’euros4.

L’enjeu pour les acteurs de l’assurance retraite n’est pas mince surtout que l’intérêt des Français pour ces produits est croissant. Il est donc primordial de se positionner avec des solutions adaptées aux parcours professionnels discontinus, intégrant des logiques de sécurisation progressive à l’approche de la retraite et compréhensibles par tous.

Assurance dépendance

L’espérance de vie augmente, mais l’espérance de vie en bonne santé stagne depuis quelques années et la dépendance est devenue aujourd’hui un sujet central dans les politiques publiques. Cependant la couverture reste faible, fragmentée et marquée par un reste à charge élevé pour les ménages.

Le financement de la dépendance se structure en France, avec notamment en 2001 la mise en place de l’APA (Allocation Personnalisée d’Autonomie) puis en 2020 la création d’une branche de la Sécurité sociale consacrée à l’autonomie.

En dépit de ces aménagements, le reste à charge supporté par les personnes dépendantes demeure élevé, en particulier dans le cadre du maintien à domicile — en raison des coûts liés à l’aide à domicile lorsque l’accompagnement doit être renforcé — ainsi que pour le financement des structures d’hébergement (reste à charge moyen mensuel de 1957 € pour un Ehpad5).

Les contrats d’assurance dépendance proposés par les assureurs privés permettent d’atténuer ces dépenses le moment venu. Toutefois, seuls un Français sur dix a souscrit une assurance dépendance et, selon les données de la FFA, le nombre de contrats a reculé en 2023, malgré un besoin pourtant croissant.

En plus des réticences à ce type de risque, pouvant paraître trop loin des préoccupations actuelles ou superflues, ces offres sont délicates à mettre en place et à vendre pour les assureurs : aucune obligation de couverture existe, l’intégration en complément de garanties santé ou prévoyance n’est pas systématique, le suivi lors de changement d’assureur n’est pas encore défini… toutes ces incertitudes rendent difficile la structuration d’un marché mais ce risque reste une opportunité de développement importante.

De plus, l’assurance dépendance concerne les personnes en perte d’autonomie mais aussi les aidants, devenus des acteurs clés du maintien à domicile. Aujourd’hui, 11 % de la population est considérée comme « proche aidante » d’après la DREES et a de lourdes conséquences. En effet, la valorisation du travail des proches-aidants des personnes âgées était, quant à elle, estimée entre 7 et 18 Md€ en 2014, pour 3,9 millions d’entre eux3.

Pour les acteurs complémentaires, un fort potentiel de positionnement existe au travers d’offres : accessibilité, meilleure articulation des garanties avec les dispositifs publics, prise en compte renforcée des aidants…

Assurance santé

Concernant l’assurance santé, 97 % des seniors disposent d’une complémentaire santé. Le dispositif Evin, censé faciliter la transition vers la retraite pour les salariés, reste méconnu ou perçu comme peu avantageux. Les seniors sont donc généralement couverts par des contrats de santé individuels. Les tarifs de ces produits seniors individuels sont généralement bien supérieurs aux tarifs collectifs et augmentent avec l’âge.

De plus, le décalage de l’âge de la retraite aura un impact sur la sinistralité des contrats d’assurance santé collectifs de manière naturelle car la consommation moyenne augmente avec l’âge. S’agissant des effets du report de l’âge de la retraite sur l’état de santé, le Conseil d’Orientation des Retraites (COR)6 a mis en évidence des impacts contrastés, qui varient notamment selon la nature de l’activité exercée. Pour les métiers relevant de facteurs de pénibilités, l’allongement de la durée de travail entraîne logiquement une dégradation de la santé des travailleurs. À l’inverse, pour les autres professions, certaines études indiquent que la prolongation de l’activité peut avoir des effets bénéfiques, notamment en contribuant au maintien des capacités physiques et cognitives grâce aux stimulations professionnelles et aux interactions sociales qu’elle procure.

Par ailleurs, les évolutions réglementaires — désengagement progressif de la Sécurité sociale d’un côté et la volonté politique d’assurer une couverture complémentaire pour l’ensemble de la population de l’autre (100 % santé, réforme de la PSC, etc.) — exercent une pression croissante sur les acteurs de l’assurance santé. L’encadrement strict des garanties et des tarifs limite fortement, voire empêche, la création de bénéfices pour les organismes complémentaires.

Assurance prévoyance

En prévoyance, les arrêts de travail concernent uniquement les actifs, l’impact du vieillissement démographique est donc faible mais reste étroitement lié à l’âge de départ à la retraite : de la même manière qu’en santé, les risques de décès et d’arrêt de travail augmentent avec l’âge. Le décalage progressif de l’âge de la retraite impacte donc la sinistralité.

Pour la prévoyance individuelle, le vieillissement de la démographie pourra avoir un impact, mais qui devrait être limité avec les exclusions que les assureurs ont l’habitude de mettre en place. Pour ce segment, l’enjeu reste aujourd’hui la couverture des Français et notamment des TNS encore trop peu couverts (moins de la moitié d’entre eux ont une couverture prévoyance).

Face au vieillissement démographique, les réponses ne peuvent se limiter à des ajustements paramétriques ou à un simple transfert de charges entre acteurs. Elles appellent une transformation plus profonde des modèles de protection sociale, plaçant la prévention au cœur des stratégies publiques et privées.

Prévenir la dégradation de l’état de santé, retarder l’entrée en dépendance, accompagner les assurés tout au long de leur parcours de vie deviennent des enjeux majeurs de soutenabilité économique, mais aussi de création de valeur. Pour les acteurs du secteur, organismes d’assurance, mutuelles et institutions de prévoyance, cette évolution ouvre la voie à de nouveaux rôles : celui d’acteurs de l’accompagnement, de la coordination et de l’innovation au service du « bien vieillir ».

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

28

Avr 2026

08

Avr 2026

06

Mar 2026

11

Fév 2026

Précédent

Suivant