Conseil en Banque, Finance, Assurance, Protection Sociale

17

Juin 2019

- Articles et presse

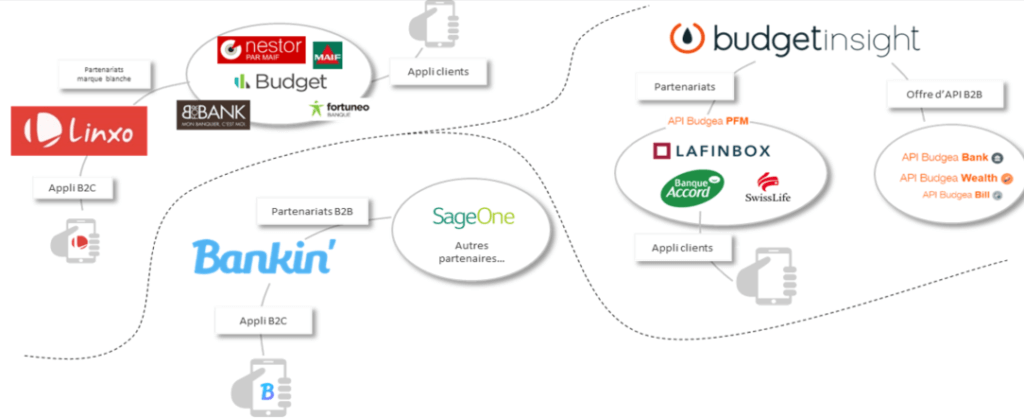

Agrégateurs et données partagées

Mieux connaître pour mieux conseiller, c’est facile

S’il est un domaine de réussite incontestable parmi les fintechs B2C, c’est bien l’agrégation des comptes bancaires, plus que les nouveaux services de paiement où trop d’acteurs se partagent un marché trop spécialisé par niche pour être encore rentable. Il a même fallu une directive européenne pour restreindre le développement tout azimut des agrégateurs qui devenaient une menace réelle pour la sécurité des systèmes d’information et du business des banques : la DSP2 (deuxième directive sur les services de paiement).

Pourquoi tant d’énergie dépensée à contrer ces acteurs réunissant des millions d’utilisateurs particuliers dont le modèle n’a cependant toujours pas trouvé son équilibre financier ?

Les fintechs en B2B2C, qui vendent ce service d’agrégation à d’autres intermédiaires de la chaîne de valeur de distribution de produits et services financiers, semblent plus profitables, mais à peine.

Apporter de la valeur grâce à la consolidation des données

Parce que le service rendu par ces acteurs est simplement… à valeur ajoutée évidente ! Toutes les fonctionnalités de PFM (gestion de finance personnelle) ne sont jamais parvenues à la cheville des moteurs de classement et de présentation des dépenses de ces agrégateurs qui s’appuient aussi et surtout sur les milliards d’associations entre mouvements et catégories ajustées manuellement au quotidien par leurs utilisateurs. Ces outils proposent un niveau de service gratuit, limité en profondeur d’historique, en catégorisation ou en fonctionnalités de visualisation par rapport au niveau premium. Le service gratuit permet déjà d’obtenir rapidement des informations clés dans la compréhension des habitudes de consommation du particulier mais aussi et surtout dans la consolidation du patrimoine financier et l’estimation d’une capacité d’épargne. Tous les conseillers et banquiers familiers de ces outils nous ont remonté que ce premier niveau de service leur suffisait pour estimer en quelques secondes un potentiel. Et on ne parle que de consultation. Vient se rajouter l’initiation des ordres de virement, la première marche vers l’optimisation de la trésorerie, qui deviendra à mon avis un excellent vecteur de conquête des petites entreprises multibancarisées.

Glissons une analogie avec le monde de l’assurance vie, où les agrégateurs de contrats (tels Harvest et Manymore, pour ne citer que les deux plus gros acteurs aujourd’hui) ont relégué au placard les bons vieux extranets des assureurs destinés aux courtiers et conseillers en gestion de patrimoine. Hasard ou développement évident de complémentarité ? Tous deux ont noué des partenariats avec des agrégateurs de comptes bancaires…

Qui va profiter de ces agrégateurs ?

On en est arrivé à un paradoxe : les CGP. Même les plus petits sont souvent mieux équipés que les conseillers des plus belles banques privées pour apporter rapidement une information ou un conseil particulièrement pertinent à leurs clients et prospects, plus susceptibles de souscrire ainsi aux produits présentés dans les recommandations de stratégies patrimoniales et les opportunités d’optimisation présentées.

Quelques acteurs dynamiques issus de l’écosystème financier ont saisi le potentiel de ces données. Grâce à la technologie et à quelques règles métier combinant analyses et préconisations systématiques, ils ont déjà réussi à mettre en place de vraies plateformes de suivi et conseil automatisés : on peut parler de coach financier autonome. Si les systèmes d’alertes sont perfectibles, les diagnostics posés et les recommandations associées semblent déjà d’excellent niveau… pour les cas simples qui représentent 75% de la population française. Cible qui inclut toute cette frange de population souvent mal servie pour ses enjeux patrimoniaux car non éligible à la banque privée et pas toujours en relation avec un conseiller financier de proximité.

La marche en termes d’engagement personnel pour comprendre et bénéficier pleinement de ces services est devenue assez faible, surtout en comparaison des outils de découverte et d’ingénierie patrimoniale trop souvent tirés par la fiscalité dont la complexité n’est plus à démontrer. Imaginez ce que donne la combinaison du meilleur des deux mondes : le digital industrialisé pour la collecte et l’analyse des informations puis pour leur mise à jour, l’expertise humaine pour qualifier les besoins et la situation du client, contrôler/challenger les résultats et prioriser les actions de construction de la stratégie patrimoniale.

La qualité du conseil délivré doit dorénavant se mesurer à la fois dans la finesse de l’analyse préalable, dans sa mise à jour récurrente et dans la capacité à prendre du recul pour mettre en perspective les décisions ou arbitrages à prendre aujourd’hui vers la situation souhaitée pour demain. L’approche projet d’investissement qu’on voit émerger à travers des acteurs comme InCube ou Nalo vise à donner du sens à l’épargne à travers des objectifs concrets. L’approche agrégateur vise à donner du réalisme basé sur la gestion budgétaire et la connaissance de ses propres capacités. Bientôt un niveau de service de banque privée pour tous… et une gestion de fortune pour les plus aisés ?

N’hésitez pas à nous solliciter pour aller plus loin : panorama général, benchmark, diagnostic personnalisé, choix de partenaire, mise en œuvre… les équipes de Périclès Group restent à votre disposition !

Xavier de Corson

Directeur

Partagez cet article :

![]()

Autres actualités

28

Avr 2026

16

Avr 2026

- Articles et presse

Impacts du vieillissement démographique

08

Avr 2026

06

Mar 2026

Précédent

Suivant