Conseil en Banque, Finance, Assurance, Protection Sociale

21

Sep 2015

- Articles et presse

SANTE : La généralisation de la complémentaire santé aux retraités

Article rédigé par Nathalie Rackovic – Senior Project Manager – Périclès Services et Françoise Paugam – Senior Manager – Périclès Consulting

Depuis l’énonciation de la stratégie nationale de santé en 2013, on sait que c’est par l’accès à une complémentaire santé de qualité que le gouvernement entend améliorer l’accès aux soins pour tous.

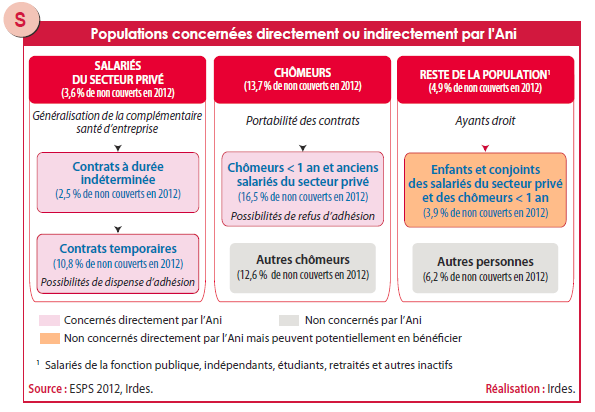

Le renoncement à des soins pour raisons financières aux cours des 12 derniers mois, concernait 15,7% de la population en 2012, et cette proportion était plus forte encore dans les populations les plus pauvres, les plus précaires et les plus âgées. 5% de la population n’avait quant à elle aucune couverture, et selon l’IRDES, « le taux de non-couverture était particulièrement élevé chez les chômeurs (13,7 %), les hommes et femmes au foyer (8,9 %) et les autres inactifs (11,6 %) qui sont exclus du champ d’application de l’ANI ». Les retraités étaient non couverts pour 4,6% d’entre eux.

Selon l’IRDES, toujours, la généralisation de la complémentaire santé d’entreprise au 1er janvier 2016 réduira le taux des personnes sans couverture complémentaire santé : le taux de ces derniers passerait de 5% en 2012 à 3,7%, en prenant en compte la portabilité, sous réserve que cette dernière soit effectivement acceptée par l’ensemble des personnes concernées.

Ainsi, bien que réduites, les inégalités sociales face à la complémentaire santé perdureront donc puisque entre 74% et 80% des personnes non couvertes aujourd’hui – selon que l’on tient compte ou non de la portabilité – le resteraient : chômeurs de longue durée, inactifs, CDD de moins de 6 mois (exclus de l’ANI) et retraités.

Plus grave : l’écart d’accès à une complémentaire et plus encore à une complémentaire de qualité risque de se creuser ; d’une part, du fait du renchérissement de la cotisation complémentaire liée à l’ANI et à la redistribution des portefeuilles individuels et collectifs et d’autre part, du fait de la baisse des niveaux de garantie dues aux contraintes posées par les contrats responsables.

Ce sont les retraités qui risquent de subir l’impact le plus lourd.

Selon la Mutualité française, qui emploie à ce propos le terme de « rupture », les retraités paient actuellement 3,5 fois plus cher que les actifs leur couverture santé. En moyenne, un salarié paie 24 euros par mois pour sa complémentaire santé, contre 83 euros pour un retraité !

C’est bien sûr une bonne part de l’explication aux 1,7 million de retraités, dont une majeure partie ont plus de 80 ans, qui ont purement et simplement renoncé à souscrire une complémentaire santé aujourd’hui.

UN RÉÉQUILIBRAGE ATTENDU EN FAVEUR DES EXCLUS DE L’ANI

Comme l’a déclaré François Hollande en juin, « l’amélioration de la couverture des salariés ne peut pas avoir comme contrepartie une dégradation de la couverture des jeunes, des chômeurs, des précaires, des handicapés et surtout des retraités ».

Comment faire diminuer le nombre de retraités n’ayant pas de complémentaire santé – et a fortiori, l’empêcher d’augmenter ?

LES 2 SCÉNARIOS DE LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ AUX RETRAITÉS

- Une refonte de la loi Evin peut permettre d’étendre le bénéfice d’une complémentaire santé collective à d’anciens salariés. L’article 4 de la loi n°89-1009 du 31 décembre 1989 pourrait être adapté, pour atteindre cet objectif de généralisation.

En l’état actuel, ce texte permet aux salariés partant en retraite de continuer à bénéficier à titre individuel, sous certaines conditions, des garanties jusqu’alors proposées par la mutuelle de leur entreprise, pour un montant de cotisation qui ne peut excéder 150% du tarif qu’ils payaient.

Mais en pratique, ce système fonctionne aujourd’hui très mal, les jeunes retraités parvenant à trouver par ailleurs des garanties moins chères et mieux adaptées à leurs besoins. La garantie de tarif ne vaut de plus que pour la « sortie de groupe », à savoir la 1ère année de retraite, et les rattrapages avec le reste de la population couvertes en individuel sont ensuite très rapides.

En ce qui concerne l’idée de réformer la loi Evin, c’est-à-dire d’étendre aux premières années de retraite la couverture santé souscrite dans le cadre d’une mutuelle d’entreprise, cela pose d’emblée la question du financement.

Une telle mesure ne pourrait être financée que par une nouvelle répartition du coût de la complémentaire santé entre assurés et entreprises, selon une grille de tarifs établie en fonction de l’âge des assurés.

D’où une pression accrue sur les actifs, qui depuis 2014 sont déjà imposables sur la part employeur de leur cotisation à la mutuelle de leur entreprise…

- Via les contrats responsables en adaptant les aides sociales et fiscales pour renforcer la solidarité intergénérationnelle. La seconde piste, consisterait à favoriser fiscalement les contrats « responsables et solidaires » des mutuelles et organismes de complémentaire santé. A condition que ces contrats prévoient des conditions favorables aux retraités, avec une forte obligation de mutualisation envers les seniors.

Cependant, ce terrain est certainement très « glissant » auprès des assureurs ! Car après l’augmentation de la TSCA de 3,5% à 7% en 2011, le gouvernement a déjà réformé lesdits contrats responsables le 1er avril 2015.

L’échéance de la généralisation de la complémentaire santé aux retraités a été fixée à 2017.

ET LES AUTRES POPULATIONS ? UNE EXTENSION DES DISPOSITIFS EXISTANTS ?

Dans la logique de la stratégie de santé annoncée, il est certain que le sort de la couverture des autres populations de l’ANI sera examiné dans l’étude des scénarios possibles concernant les retraités.

Quels sont aujourd’hui les dispositifs qui s’adressent aux non-salariés, ou aux salariés auxquels l’ANI ne s’applique pas ?

Pour les plus démunis, les plafonds d’éligibilité à la CMU-C et à l’ACS en juillet 2013 et en 2014 ont probablement eu un impact positif sur le taux de couverture, qui reste à mesurer. Encore faut-il rappeler que 71% des gens ignorent absolument tous des mécanismes de l’ACS dont ils pourraient bénéficier, et que des Cmistes renoncent à des soins dont ils pourraient bénéficier : la réforme, si réforme il y a, devra s’accompagner de pédagogie.

Pour les chômeurs, l’ANI de janvier 2013 a prévu une amélioration du dispositif de portabilité des droits, avec une durée étendue à 12 mois après la rupture de leur contrat de travail, et une gratuité de celle-ci.

Ce sont les chômeurs et notamment les chômeurs de longue durée qui aujourd’hui renoncent le plus aux couvertures complémentaires.

Une action en leur faveur qui passerait par une extension supplémentaire de la portabilité, pèserait cette fois à nouveau sur les chefs d’entreprise, puisque la portabilité est financée par eux à 100% dans les conditions actuelles.

UNE COMPLEXITÉ DU SYSTÈME POUR LES ASSURÉS ET LES ASSUREURS

Les réformes du système des complémentaires depuis 2013 ont par ailleurs entraîné une complexité réelle du système de complémentaire santé : contrats collectifs, CMU-C, ACS, contrats Madelin, labellisation des contrats de la fonction publique territoriale…

La complexité est d’autant plus grande que les assurés sont précaires et les populations, fragilisées.

Imaginons le cas de Bruno, salarié qui exerce divers types d’emplois entrecoupées de périodes de chômage.

Il bénéfice de la CMU-C, quand il est embauché pour un CDD de moins de 6 mois. Il cherche à renouveler sa CMU qui lui est alors refusée, puisqu’il est salarié. L’Aide complémentaire santé (ACS) lui est proposée, mais il y renonce car les cotisations sont jugées trop chères malgré cette aide. Un nouveau contrat plus long le fait rentrer dans le cadre de l’ANI, et son contrat terminé lui ouvre droit au chômage, donc à une portabilité. Que va-t-il souscrire à la retraite ?

L’enjeu est bien de généraliser la complémentaire santé, tout en simplifiant l’ensemble des dispositifs déjà en place.

Partagez cet article :

![]()

Autres actualités

28

Avr 2026

16

Avr 2026

- Articles et presse

Impacts du vieillissement démographique

08

Avr 2026

06

Mar 2026

Précédent

Suivant